Khảo sát lãi suất gửi tiền tiết kiệm tại trên 40 ngân hàng khác nhau với đa dạng kỳ hạn tiền gửi. So sánh mức lãi suất tiết kiệm của 40 ngân hàng trên toàn quốc. Cập nhật liên tục các kỳ hạn 1, 3, 6, 12 tháng. BankExpress liên tục cập nhật lãi suất gửi tiết kiệm mới nhất và đưa ra so sánh, nhận định xu hướng lãi suất trong thời gian tiếp theo.

- Hệ thống ngân hàng ở Việt Nam (cập nhật danh sách mới)

- Tài khoản tiết kiệm – Chìa khóa cho sự ổn định tài chính

- So sánh Lãi suất vay mua nhà mới nhất (cập nhật 40 ngân hàng)

- Cách tính lãi suất tiết kiệm đúng cách – Hướng dẫn chi tiết

- Kỳ hạn gửi tiết kiệm là gì? Cách tính lãi suất tiền gửi có kỳ hạn

Tính đến hết quý II, số dư tiền gửi của phần lớn ngân hàng tăng thấp hơn cùng kỳ trong bối cảnh giải ngân tín dụng hạn chế. Thậm chí, 4 nhà băng như Vietcombank, TPBank, ABBank và VietABank ghi nhận lượng tiền gửi giảm so với đầu năm.

Các đợt tăng lãi suất thời gian qua theo lãnh đạo ngân hàng nhằm chuẩn bị cho nhu cầu tín dụng dự kiến ấm lên nửa cuối năm. Tuy nhiên, mặt bằng lãi suất tiết kiệm nhìn chung vẫn sẽ duy trì ở mức thấp.

Thông thường, lãi suất gửi tiết kiệm online thường cao hơn so với gửi tiết kiệm tại quầy, dao động từ 0,1% đến 0,4%/năm. Dưới đây là bảng thống kê chi tiết lãi suất gửi tiền tiết kiệm có kỳ hạn theo phương thức online với lãi nhận cuối kỳ, được áp dụng tại hơn 40 ngân hàng trên khắp Việt Nam.

So sánh lãi suất gửi tiền tiết kiệm 4/2026

Lãi suất thấp (1-3 tháng): VietinBank, Vietcombank, BIDV khoảng 3-4%.

Trung bình (6-12 tháng): OCB, VIB, VPBank khoảng 5.5-7.2%; cao nhất PGBank 7.2% kỳ 12 tháng.

Cao (18-24 tháng): PVcomBank lên 10%/năm nhưng yêu cầu gửi lớn (tối thiểu 2.000 tỷ đồng), các ngân hàng khác 5-7%.

| Ngân hàng | 1 tháng | 3 tháng | 6 tháng | 9 tháng | 12 tháng | 18-24 tháng |

| PGBank | 4.75 | 4.75 | 7.1 | 7.1 | 7.1 | ~7% |

| Bắc Á Bank | 4.55 | 4.55 | 6.8 | 6.8 | 6.6 | ~6.5% |

| OCB | 4.75 | 4.75 | 6.2-6.4 | 6.2-6.4 | 6.5-6.7 | ~6.5% |

| VIB | 4.75-4.8 | 4.75 | 5.5-5.7 | 5.6-5.8 | 6.5 | ~6.5% |

| VietinBank | ~3.5 | ~3.5 | ~3.5 | ~5% | 5.2-5.9 | 5.9% |

| PVcomBank | 4.75 | 4.75 | ~6% | ~6% | ~7-10% | 10% (lớn) |

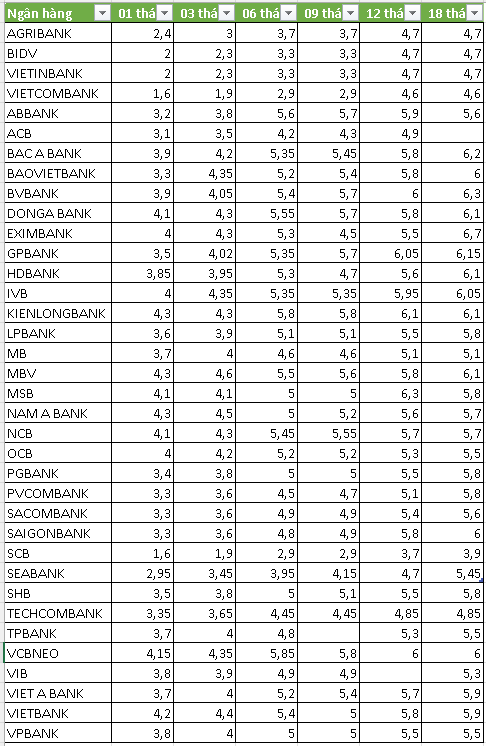

So sánh lãi suất gửi tiền tiết kiệm 2/2025

Lãi suất kỳ hạn ngắn (1-3 tháng): Thấp nhất: VIETINBANK với 2,0% (1 tháng). Cao nhất: IVB, NCB, OCB, VIB với khoảng 4,0 – 4,15% (3 tháng).

Lãi suất kỳ hạn trung bình (6-9 tháng): Trung bình dao động từ 4,5% – 5,5%. Ngân hàng có lãi suất cao nhất: NCB, OCB (5,45% – 5,5%).

Lãi suất kỳ hạn dài (12-18 tháng): Cao nhất: GPBANK (6,15%) và một số ngân hàng khác đạt 6,0%.

Nhóm ngân hàng lớn như VIETINBANK, BIDV, VIETCOMBANK có mức lãi suất thấp hơn (4,7%).

Các ngân hàng thương mại cổ phần có lãi suất cao hơn so với các ngân hàng nhà nước lớn như BIDV, VIETCOMBANK, VIETINBANK. Lãi suất tăng dần theo kỳ hạn, với mức cao nhất ở 18 tháng. Một số ngân hàng có chênh lệch lãi suất đáng kể giữa các kỳ hạn, đáng chú ý như GPBANK, IVB.

So sánh lãi suất gửi tiền tiết kiệm 1/2025

Ngân hàng nhà nước (Agribank, BIDV, VietinBank, Vietcombank) tiếp tục có lãi suất thấp nhất, đặc biệt ở kỳ hạn 1-6 tháng (1,6% – 3,7%). Vietcombank có lãi suất kỳ hạn 1 tháng thấp nhất (1,6%).

Nhóm ngân hàng có lãi suất cao nhất: GPBank, BVBank, VietBank, Bac A Bank, NCB, HDBank có lãi suất cao nhất cho kỳ hạn 12-18 tháng, dao động từ 5,8% – 6,7%. GPBank (6,7%) và VietBank (6,2%) có mức lãi suất cao nhất ở kỳ hạn 18 tháng.

Kỳ hạn ngắn (1-3 tháng): Lãi suất trung bình 3% – 4,5%, ngoại trừ nhóm ngân hàng nhà nước có mức dưới 3%. Kỳ hạn trung bình (6-9 tháng): Đa số dao động từ 4,5% – 5,5%, với một số ngân hàng lên tới 5,7% – 5,8%. Kỳ hạn dài (12-18 tháng): Nhiều ngân hàng vượt 5,5%, cao nhất là GPBank (6,7%), BVBank (6,2%) và Bac A Bank (6,2%).

So sánh lãi suất gửi tiền tiết kiệm 11/2024

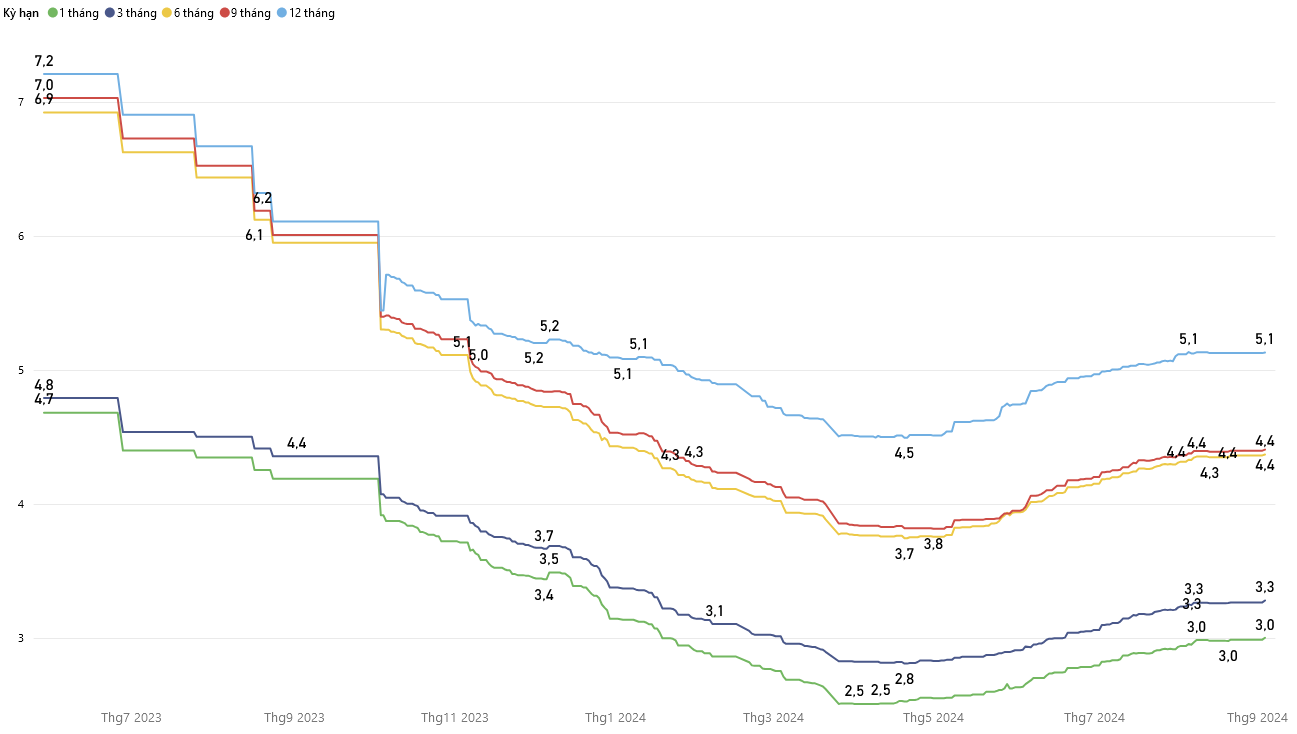

Làn sóng tăng lãi suất tiết kiệm bắt đầu mạnh lên từ đầu tháng 4 năm nay. Thời điểm đó, lãi suất cao nhất hệ thống cho kỳ hạn 12 tháng chỉ quanh 5% một năm, hiện trên 6% một năm. Số ngân hàng trả lãi suất từ 5% trở lên cũng nhiều hơn gấp đôi, từ 12 lên 29 đơn vị.

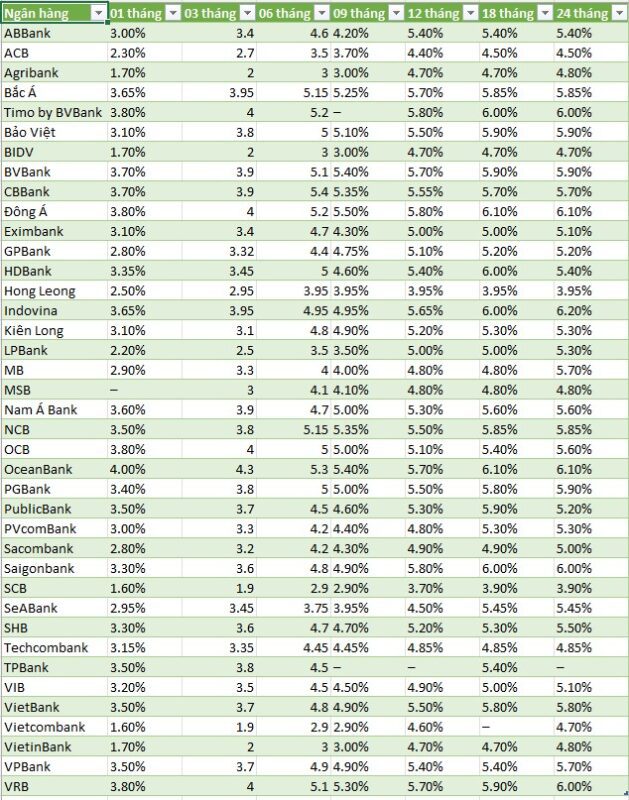

So sánh lãi suất gửi tiền tiết kiệm 10/2024

- Với kỳ hạn 1 tháng, OceanBank dẫn đầu với mức lãi suất cao nhất, cụ thể là 4,00% tại quầy và 4,10% khi gửi online.

- Đối với kỳ hạn 3 tháng, OceanBank tiếp tục giữ vị trí cao nhất với mức lãi suất 4,30% tại quầy và 4,40% khi gửi online.

- Với kỳ hạn 6 tháng, CBBank cung cấp mức lãi suất cao nhất là 5,40% tại quầy và 5,55% khi gửi online.

- Ở kỳ hạn 9 tháng, Đông Á đứng đầu với lãi suất 5,50% tại quầy, trong khi NCB giữ mức cao nhất là 5,55% khi gửi online.

- Với kỳ hạn 12 tháng, Đông Á và Saigonbank đều áp dụng mức lãi suất 5,80% tại quầy. Đối với gửi online, BVBank, Bảo Việt, Saigonbank và OceanBank cùng niêm yết mức lãi suất 5,80%. Đây cũng là kỳ hạn mà nhiều ngân hàng có sự điều chỉnh tăng lãi suất đáng kể.

- Đối với kỳ hạn 18 tháng, OceanBank và Đông Á áp dụng mức lãi suất cao nhất là 6,10% tại quầy, trong khi HDBank và OceanBank giữ cùng mức lãi suất này khi gửi online.

- Cuối cùng, với kỳ hạn 24 tháng, Indovina dẫn đầu với lãi suất 6,20% tại quầy và OceanBank duy trì mức 6,10% khi gửi online.

Xem thêm: Lãi suất tiền gửi tiết kiệm cao nhất tháng 10/2024 là 9.5%/năm

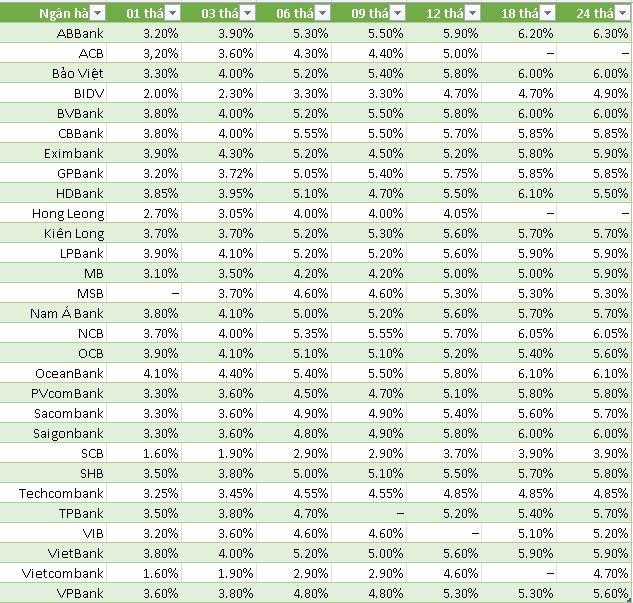

So sánh lãi suất gửi tiền tiết kiệm 9/2024

Bước vào tháng 9, các ngân hàng vẫn có xu hướng tăng lãi suất tiết kiệm với mức dao động từ 0,1-0,8%. Theo giới phân tích, lãi suất huy động của các ngân hàng thương mại lớn có thể tăng nhẹ trong những tháng cuối năm.

Theo biểu lãi suất tiền gửi tiết kiệm tại quầy của nhiều ngân hàng trong ngày đầu tháng 9, lãi suất huy động (tại các kỳ hạn được khảo sát là: 6, 9, 12, 24 tháng) được nhiều ngân hàng điều chỉnh với mức dao động từ 0,1-0,8% tùy kỳ hạn và ngân hàng.

- Đối với kỳ hạn 1 tháng, lãi suất ngân hàng cao nhất: VRB (tại quầy) với 3,8%, CBBank (online) với 3,8% vẫn trụ hạng hơn 1 tuần qua.

- Đối với kỳ hạn 3 tháng, lãi suất ngân hàng cao nhất: VRB (tại quầy) với 4,0%, CBBank và Eximbank (online) với 4,3%

- Đối với kỳ hạn 6 tháng, lãi suất ngân hàng cao nhất: CBBank (tại quầy) với 5,4%, CBBank (online) với 5,55%, không thay đổi so với tuần trước.

- Đối với kỳ hạn 9 tháng, lãi suất ngân hàng cao nhất: BVBank (tại quầy) với 5,4%, đồng hạng CBBank, BVBank, ABBank (online) với 5,5%

- Đối với kỳ hạn 12 tháng, lãi suất ngân hàng cao nhất: Timo by BVBank (tại quầy) với 5,8% và ABBank (online) với 6,0%

- Đối với kỳ hạn 18 tháng, lãi suất ngân hàng cao nhất: OceanBank và PublicBank (tại quầy) với 6,1%, OceanBank, HDBank (online) với 6,1%

- Đối với kỳ hạn 24 tháng, lãi suất ngân hàng cao nhất: OceanBank và Indovina (tại quầy) với 6,1% và Indovia (6,1%), OceanBank (online) với 6,1%.

Ngân hàng | 01 tháng | 03 tháng | 06 tháng | 09 tháng | 12 tháng | 18 tháng | 24 tháng |

| ABBank | 3,00% | 3,40% | 4,60% | 4,20% | 5,40% | 5,50% | 5,50% |

| ACB | 2,30% | 2,70% | 3,50% | 3,70% | 4,40% | 4,50% | 4,50% |

| Agribank | 1,7% | 2,0% | 3,0% | 3,0% | 4,7% | 4,7% | 4,8% |

| Bắc Á | 3,50% | 3,80% | 5,00% | 5,10% | 5,60% | 5,75% | 5,75% |

| Bảo Việt | 3,10% | 3,80% | 5,0% | 5,10% | 5,50% | 5,90% | 5,90% |

| BIDV | 1,7% | 2,0% | 3,0% | 3,0% | 4,7% | 4,7% | 4,7% |

| BVBank | 3,60% | 3,70% | 5,00% | 5,40% | 5,70% | 5,90% | 5,90% |

| CBBank | 3,70% | 3,90% | 5,40% | 5,35% | 5,55% | 5,70% | 5,70% |

| Đông Á | 3,60% | 3,60% | 4,90% | 4,90% | 5,30% | 5,20% | 5,20% |

| Eximbank | 3,1% | 3,4% | 4,7% | 4,3% | 5,0% | 5,0% | 5,1% |

| GPBank | 2,55% | 3,07% | 4,10% | 4,45% | 5,00% | 5,10% | 5,10% |

| HDBank | 3,05% | 3,05% | 5,00% | 4,60% | 5,40% | 6,00% | 5,40% |

| Hong Leong | 2,50% | 2,95% | 3,95% | 3,95% | 3,95% | 3,95% | 3,95% |

| Indovina | 3,60% | 3,85% | 4,85% | 4,85% | 5,55% | 5,90% | 6,10% |

| Kiên Long | 3,10% | 3,10% | 4,80% | 4,90% | 5,20% | 5,30% | 5,30% |

| LPBank | 2,20% | 2,50% | 3,50% | 3,50% | 5,00% | 5,00% | 5,30% |

| MB | 2,90% | 3,30% | 4,00% | 4,00% | 4,80% | 4,80% | 5,70% |

| MSB | 3,2% | 3,2% | 4,3% | 4,3% | 5,1% | 5,1% | 5,1% |

| Nam Á Bank | 3,20% | 3,80% | 4,70% | 5,00% | 5,30% | 5,60% | 5,60% |

| NCB | 3,40% | 3,70% | 5,05% | 5,25% | 5,40% | 5,80% | 5,80% |

| OCB | 3,6% | 3,8% | 4,8% | 4,9% | 5,1% | 5,4% | 5,6% |

| OceanBank | 3,40% | 3,80% | 4,80% | 4,90% | 5,50% | 6,10% | 6,10% |

| PGBank | 3,2% | 3,7% | 5,0% | 5,0% | 5,5% | 5,8% | 5,9% |

| PublicBank | 3,30% | 3,50% | 4,70% | 4,80% | 5,50% | 6,10% | 5,40% |

| PVcomBank | 3,00% | 3,30% | 4,20% | 4,40% | 4,80% | 5,30% | 5,30% |

| Sacombank | 2,80% | 3,20% | 4,20% | 4,30% | 4,90% | 4,90% | 5,00% |

| Saigonbank | 3,30% | 3,60% | 4,80% | 4,90% | 5,80% | 6,00% | 6,00% |

| SCB | 1,60% | 1,90% | 2,90% | 2,90% | 3,70% | 3,90% | 3,90% |

| SeABank | 2,95% | 3,45% | 3,75% | 3,95% | 4,50% | 5,45% | 5,45% |

| SHB | 3,30% | 3,60% | 4,70% | 4,70% | 5,20% | 5,30% | 5,50% |

| Techcombank | 3,35% | 3,55% | 4,55% | 4,55% | 4,95% | 4,95% | 4,95% |

| TPBank | 3,50% | 3,80% | 4,50% | – | – | 5,40% | – |

| VIB | 3,20% | 3,40% | 4,40% | 4,40% | 4,90% | 5,00% | 5,10% |

| VietBank | 3,50% | 3,70% | 4,80% | 4,90% | 5,50% | 5,80% | 5,80% |

| Vietcombank | 1,60% | 1,90% | 2,90% | 2,90% | 4,60% | – | 4,70% |

| VietinBank | 1,7% | 2,0% | 3,0% | 3,0% | 4,7% | 4,7% | 4,8% |

| VPBank | 3,50% | 3,70% | 4,90% | 4,90% | 5,40% | 5,40% | 5,70% |

| VRB | 3,8% | 4,0% | 5,1% | 5,3% | 5,7% | 5,9% | 6,0% |

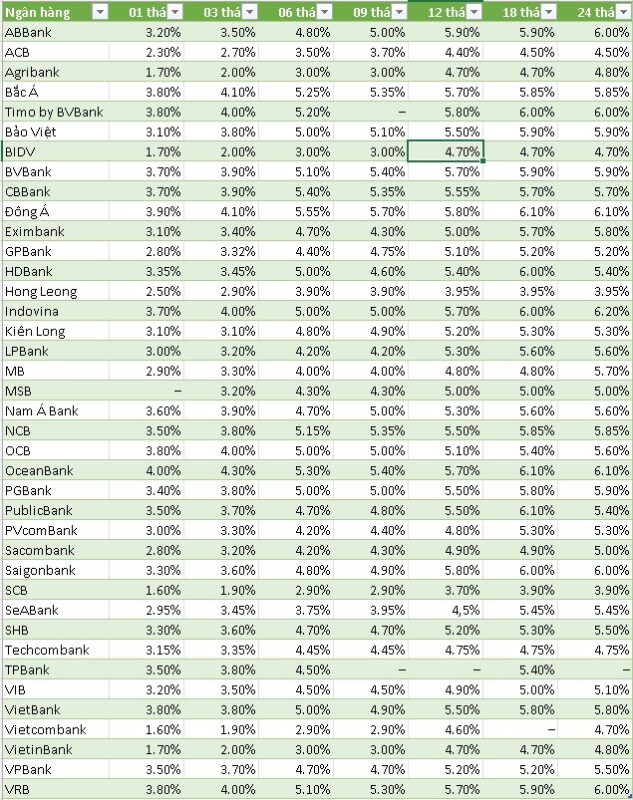

Việc nợ xấu tăng cao (nợ xấu nội bảng của toàn hệ thống đến cuối tháng 6 năm nay đã tăng 5,77% so với cuối năm 2023) cũng góp phần thúc đẩy các ngân hàng đẩy mạnh việc huy động vốn mới nhằm đảm bảo thanh khoản. Cụ thể, lãi suất đầu vào các kỳ hạn dưới 6 tháng và 24 tháng được điều chỉnh tăng 0,1%/năm.

Ngân hàng Nhà nước cho biết , trên thị trường, một số ngân hàng đã xuất hiện nhiều đợt điều chỉnh tăng nhưng phần lớn là tăng lãi suất ngắn hạn, còn lãi suất trung và dài hạn vẫn ở mức rất thấp đồng thời lãi suất cho vay vẫn được giữ ở mức thấp theo chủ trương định hướng hỗ trợ doanh nghiệp và người dân của Ngân hàng Nhà nước.

| Ngân hàng | 01 tháng | 03 tháng | 06 tháng | 09 tháng | 12 tháng | 18 tháng | 24 tháng |

| ABBank | 3,20% | 4,00% | 5,00% | 5,50% | 6,00% | 5,70% | 5,70% |

| ACB | 3,00% | 3,40% | 4,15% | 4,20% | 4,80% | – | – |

| Bảo Việt | 3,3% | 4,00% | 5,2% | 5,4% | 5,8% | 6,0% | 6,0% |

| BIDV | 2,0% | 2,3% | 3,3% | 3,3% | 4,7% | 4,7% | 4,9% |

| BVBank | 3,70% | 3,80% | 5,10% | 5,50% | 5,80% | 6,00% | 6,00% |

| CBBank | 3,80% | 4,00% | 5,55% | 5,50% | 5,70% | 5,85% | 5,85% |

| Eximbank | 3,50% | 4,30% | 5,20% | 4,50% | 5,40% | 5,10% | 5,20% |

| GPBank | 3,00% | 3,52% | 4,85% | 5,20% | 5,75% | 5,85% | 5,85% |

| HDBank | 3,55% | 3,55% | 5,10% | 4,70% | 5,50% | 6,10% | 5,50% |

| Hong Leong | 2,70% | 3,05% | 4,05% | 4,05% | 4,05% | – | – |

| Kiên Long | 3,70% | 3,70% | 5,20% | 5,30% | 5,60% | 5,70% | 5,70% |

| LPBank | 3,40% | 3,50% | 4,70% | 4,80% | 5,10% | 5,60% | 5,60% |

| MSB | 3,7% | 3,7% | 4,6% | 4,6% | 5,4% | 5,4% | 5,4% |

| Nam Á Bank | 3,50% | 4,10% | 5,00% | 5,20% | 5,60% | 5,70% | 5,70% |

| NCB | 3,60% | 3,90% | 5,25% | 5,45% | 5,60% | 6,00% | 6,00% |

| OCB | 3,7% | 3,9% | 4,9% | 5,0% | 5,2% | 5,4% | 5,6% |

| OceanBank | 3,40% | 3,80% | 4,80% | 4,90% | 5,50% | 6,10% | 6,10% |

| PVcomBank | 3,30% | 3,60% | 4,50% | 4,70% | 5,10% | 5,80% | 5,80% |

| Sacombank | 3,30% | 3,60% | 4,90% | 4,90% | 5,40% | 5,60% | 5,70% |

| Saigonbank | 3,30% | 3,60% | 4,80% | 4,90% | 5,80% | 6,00% | 6,00% |

| SCB | 1,60% | 1,90% | 2,90% | 2,90% | 3,70% | 3,90% | 3,90% |

| SHB | 3,5% | 3,8% | 5,0% | 5,1% | 5,5% | 5,7% | 5,8% |

| Techcombank | 3,45% | 3,65% | 4,65% | 4,65% | 5,05% | 5,05% | 5,05% |

| TPBank | 3,50% | 3,80% | 4,70% | – | 5,20% | 5,40% | 5,70% |

| VIB | 3,20% | 3,50% | 4,60% | 4,60% | – | 5,10% | 5,20% |

| VietBank | 3,60% | 3,80% | 5,20% | 5,00% | 5,60% | 5,90% | 5,90% |

| Vietcombank | 1,60% | 1,90% | 2,90% | 2,90% | 4,60% | – | 4,70% |

| VPBank | 3,60% | 3,80% | 5,00% | 5,00% | 5,50% | 5,50% | 5,80% |

So sánh lãi suất gửi tiền tiết kiệm 4/2024

Lãi suất tiền gửi tại các ngân hàng Việt Nam đã có xu hướng giảm trong năm 2024. Lãi suất tiền gửi có kỳ hạn từ 01 tháng đến dưới 06 tháng đã giảm xuống thấp nhất 1,7%. Lãi suất tiền gửi có kỳ hạn từ 06 tháng đến dưới 12 cũng giảm, mức cao nhất chỉ ở 5,8%/năm.

Lãi suất tiền gửi giảm là do Ngân hàng Nhà nước đã liên tục điều chỉnh giảm lãi suất tái chiết khấu. Lãi suất tái chiết khấu là lãi suất mà Ngân hàng Nhà nước áp dụng đối với các khoản vay của ngân hàng thương mại. Lãi suất tái chiết khấu giảm sẽ dẫn đến lãi suất cho vay giảm, từ đó lãi suất tiền gửi cũng giảm theo.

Ngoài ra, lãi suất tiền gửi giảm còn do nhu cầu vốn của nền kinh tế đang giảm. Trong bối cảnh kinh tế thế giới và Việt Nam đang đối mặt với nhiều khó khăn, các doanh nghiệp đang thắt chặt chi tiêu và không có nhu cầu vay vốn nhiều như trước. Điều này cũng dẫn đến lãi suất tiền gửi giảm.

Việc lãi suất tiền gửi giảm sẽ có tác động tích cực đến nền kinh tế. Lãi suất tiền gửi giảm sẽ giúp giảm chi phí đầu vào của doanh nghiệp, từ đó giúp doanh nghiệp giảm giá thành sản phẩm và dịch vụ, kích thích tiêu dùng. Lãi suất tiền gửi giảm cũng sẽ giúp người dân có thêm tiền để chi tiêu, từ đó thúc đẩy kinh tế phát triển.

Tính đến đầu tháng 4/2024, lãi suất tiền gửi tiết kiệm (hay còn gọi là lãi suất huy động) tại nhiều ngân hàng tiếp tục giảm mạnh so với cùng kỳ tháng trước, với mức giảm dao động từ 0,1 đến 1,0% mỗi năm tùy theo ngân hàng.

Trên website của các ngân hàng như Agribank, Vietcombank, BIDV, VietinBank, VPBank, Techcombank, MB, ACB, Sacombank, HDBank, SHB, VIB, SeABank, BacABank, TPBank, NCB, KienlongBank, Saigonbank, Vietbank, CB… đã niêm yết biểu lãi suất huy động cho các kỳ hạn 6, 9, 12 và 24 tháng, và thấy rằng nhiều ngân hàng đã giảm lãi suất một cách đáng kể so với tháng trước.

Đối với nhóm ngân hàng thương mại có vốn nhà nước, lãi suất tiền gửi tiết kiệm tiếp tục giảm nhẹ từ 0,1 đến 0,3% mỗi năm tùy theo ngân hàng. Ví dụ, Vietcombank và BIDV đã giảm lãi suất ở một số kỳ hạn từ 0,1% đến 0,3% mỗi năm. Tương tự, ACB, MB và VIB cũng đã điều chỉnh giảm lãi suất tương tự.

Trong số các ngân hàng khảo sát, SeABank được xem là ngân hàng có sự giảm lãi suất mạnh nhất, với mức giảm từ 0,4% đến 1,0% mỗi năm tùy theo kỳ hạn.

Việc giảm lãi suất tiền gửi tiết kiệm là cơ sở quan trọng để giảm lãi suất cho vay, nhằm hỗ trợ nền kinh tế và doanh nghiệp theo chỉ đạo của Chính phủ và Ngân hàng Nhà nước. Các ngân hàng cũng đang công bố lãi suất cho vay trên website của mình để tăng tính minh bạch và cạnh tranh.

Tại nhóm ngân hàng thương mại (NHTM) có vốn nhà nước, lãi suất tiền gửi tiết kiệm tiếp tục giảm nhẹ từ 0,1 đến 0,3% mỗi năm tùy theo ngân hàng.

Tại Vietcombank, lãi suất giảm 0,1% cho các kỳ hạn từ 12 tháng trở xuống, với lãi suất kỳ hạn 6 và 9 tháng niêm yết ở mức 2,9%, kỳ hạn 12 tháng niêm yết ở mức 4,6%. Lãi suất huy động cao nhất là 4,7% cho các kỳ hạn từ 24 tháng trở lên.

Tương tự, tại BIDV, lãi suất cũng giảm từ 0,1 đến 0,3% tùy kỳ hạn, với lãi suất 4,7% áp dụng cho các kỳ hạn từ 24 tháng trở lên.

| Ngân hàng | 1 tháng | 3 tháng | 6 tháng | 9 tháng | 12 tháng |

| SHB | 3,50 | 3,80 | 5,00 | 5,20 | 5,40 |

| Nam Á Bank | 2,90 | 3,40 | 4,50 | 4,80 | 5,30 |

| OCB | 3,00 | 3,20 | 4,60 | 4,70 | 4,90 |

| OceanBank | 2,60 | 3,10 | 3,90 | 4,10 | 4,90 |

| PVcomBank | 2,85 | 2,85 | 4,30 | 4,30 | 4,80 |

| VietCapitalBank | 3,00 | 3,20 | 4,20 | 4,50 | 4,80 |

| Bắc Á | 2,80 | 3,00 | 4,30 | 4,40 | 4,70 |

| Bảo Việt | 3,00 | 3,25 | 4,30 | 4,40 | 4,70 |

| TPBank | 2,50 | 2,80 | 3,80 | 4,70 | |

| GPBank | 2,30 | 2,82 | 3,95 | 4,20 | 4,65 |

| ABBank | 3,00 | 3,20 | 4,70 | 4,30 | 4,30 |

| CBBank | 3,10 | 3,30 | 4,00 | 3,95 | 4,15 |

| SCB | 1,65 | 1,95 | 3,05 | 3,05 | 4,05 |

| MSB | 3,00 | 3,00 | 3,60 | 3,60 | 4,00 |

| Hong Leong | 2,60 | 2,90 | 3,60 | 3,60 | 3,70 |

| VIB | 2,50 | 2,80 | 4,00 | 4,00 |

Ở nhóm NHTM cổ phần, ACB cũng giảm lãi suất từ 0,2 đến 0,4%, cụ thể lãi suất giảm đến 0,4% cho kỳ hạn 6 tháng, xuống còn 3,3% mỗi năm. Lãi suất tiền gửi tiết kiệm cao nhất tại ACB là 4,4% cho kỳ hạn từ 13 tháng trở lên, và 5,6% cho kỳ hạn 13 tháng với số tiền gửi từ 200 tỷ đồng trở lên.

MB cũng giảm lãi suất từ 0,2 đến 0,4% tùy kỳ hạn, với lãi suất cao nhất là 5,6% cho các kỳ hạn từ 24 tháng trở lên. Tại VIB, lãi suất giảm từ 0,2 đến 0,5% tùy kỳ hạn, với lãi suất 4,9% cho kỳ hạn 24 tháng. SeABank được xem là ngân hàng giảm lãi suất mạnh nhất, giảm từ 0,4 đến 1,0% tùy kỳ hạn, lãi suất 4,6% áp dụng cho kỳ hạn 24 tháng.

| Ngân hàng | 1 tháng | 3 tháng | 6 tháng | 9 tháng | 12 tháng ▼ |

| PublicBank | 3,50 | 4,00 | 4,80 | 5,00 | 5,50 |

| Đông Á | 3,90 | 3,90 | 4,90 | 5,10 | 5,40 |

| Indovina | 2,90 | 3,10 | 4,30 | 4,50 | 5,10 |

| Saigonbank | 2,30 | 2,50 | 3,80 | 4,10 | 5,00 |

| OCB | 2,90 | 3,10 | 4,50 | 4,60 | 4,80 |

| OceanBank | 2,60 | 3,10 | 3,80 | 4,00 | 4,80 |

| Agribank | 1,60 | 1,90 | 3,00 | 3,00 | 4,70 |

| Bảo Việt | 2,90 | 3,25 | 4,20 | 4,30 | 4,70 |

| BIDV | 1,70 | 2,00 | 3,00 | 3,00 | 4,70 |

| VietCapitalBank | 2,90 | 3,10 | 4,10 | 4,40 | 4,70 |

| VietinBank | 1,70 | 2,00 | 3,00 | 3,00 | 4,70 |

| Bắc Á | 2,80 | 3,00 | 4,20 | 4,30 | 4,60 |

| Vietcombank | 1,60 | 1,90 | 2,90 | 2,90 | 4,60 |

| MB | 2,10 | 2,50 | 3,50 | 3,60 | 4,50 |

| VRB | 4,50 | ||||

| GPBank | 2,30 | 2,82 | 3,70 | 3,95 | 4,40 |

| VPBank | 2,30 | 4,10 | 4,40 | ||

| PGBank | 2,60 | 3,00 | 3,80 | 3,80 | 4,30 |

| ABBank | 2,65 | 3,00 | 4,40 | 4,10 | 4,10 |

| CBBank | 3,00 | 3,20 | 3,90 | 3,85 | 4,05 |

| SCB | 1,60 | 1,90 | 3,00 | 3,00 | 4,00 |

| Hong Leong | 2,30 | 2,70 | 3,40 | 3,40 | 3,60 |

| SeABank | 2,70 | 2,90 | 3,00 | 3,20 | 3,55 |

| MSB | 3,25 | 3,10 | 3,10 | 3,50 | |

| PVcomBank | 2,85 | 2,85 | 4,00 | 4,00 | |

| TPBank | 2,50 | 2,80 | 3,60 | ||

| VIB | 2,50 | 2,80 | 4,00 | 4,00 |

So sánh lãi suất gửi tiền tiết kiệm 3/2024

Nhận xét và thống kê lãi suất tiết kiệm tháng 3/2024 so với các tháng trước, mức Lãi suất tiết kiệm tháng 3/2024 giảm nhẹ so với tháng 2/2024. Nhìn chung, lãi suất cao hơn so với cùng kỳ năm trước (2023). OCB tiếp tục là ngân hàng có lãi suất tiết kiệm cao nhất cho tất cả các kỳ hạn. NamABank có lãi suất tiết kiệm thấp nhất cho kỳ hạn 1 tháng.

Biến động lãi suất, so với tháng 2/2024: Lãi suất tiết kiệm giảm nhẹ ở hầu hết các ngân hàng. OCB vẫn là ngân hàng có lãi suất cao nhất. So với cùng kỳ năm trước (2023), lãi suất tiết kiệm cao hơn cho tất cả các kỳ hạn, mức tăng cao nhất khoảng 0,8%.

| Ngân hàng | 1 tháng | 3 tháng | 6 tháng | 12 tháng |

|---|---|---|---|---|

| OCB | 4,0% | 5,9% | 6,4% | 6,9% |

| VPBank | 3,5% | 5,7% | 6,2% | 6,7% |

| ACB | 3,3% | 5,4% | 5,9% | 6,4% |

| BIDV | 3,3% | 5,4% | 5,9% | 6,4% |

| Techcombank | 3,3% | 5,4% | 5,9% | 6,4% |

| VietinBank | 3,3% | 5,1% | 5,6% | 6,1% |

| MBBank | 3,3% | 5,1% | 5,6% | 6,1% |

| Sacombank | 3,3% | 5,1% | 5,6% | 6,1% |

| NamABank | 2,8% | 4,6% | 5,1% | 5,6% |

| VietCapitalBank | 3,5% | 5,7% | 6,2% | 6,7% |

| NCB | 3,3% | 5,4% | 5,9% | 6,4% |

| BaoVietBank | 3,3% | 5,4% | 5,9% | 6,4% |

| HDBank | 3,1% | 4,9% | 5,4% | 5,9% |

| SaigonBank | 3,3% | 5,1% | 5,6% | 6,1% |

| Eximbank | 3,3% | 5,1% | 5,6% | 6,1% |

| Shinhan Bank | 3,5% | 5,7% | 6,2% | 6,7% |

| MSB | 3,3% | 5,4% | 5,9% | 6,4% |

| SeABank | 3,3% | 5,4% | 5,9% | 6,4% |

| PVcomBank | 3,3% | 5,4% | 5,9% | 6,4% |

Lưu ý:

- Lãi suất trên là lãi suất tiết kiệm thông thường, chưa gồm các chương trình khuyến mãi đặc biệt.

- Lãi suất có thể thay đổi theo thời điểm, bạn nên liên hệ trực tiếp với ngân hàng để có thông tin chính xác nhất.

- Ngoài lãi suất, cũng cần quan tâm đến các yếu tố khác như uy tín của ngân hàng, các dịch vụ đi kèm.

So sánh lãi suất gửi tiền tiết kiệm 2/2024

Lãi suất tiết kiệm là một yếu tố quan trọng cần cân nhắc khi gửi tiền. Tuy nhiên, bạn cũng cần quan tâm đến các yếu tố khác như uy tín của ngân hàng, các dịch vụ đi kèm. Gần đây, một số ngân hàng đã giảm lãi suất tiết kiệm.

- Lãi suất tiết kiệm tháng 2/2024 tương đối ổn định so với tháng 1/2024.

- Nhìn chung, lãi suất cao hơn so với cùng kỳ năm trước (2023).

- OCB tiếp tục là ngân hàng có lãi suất tiết kiệm cao nhất cho tất cả các kỳ hạn.

- NamABank có lãi suất tiết kiệm thấp nhất cho kỳ hạn 1 tháng.

So với tháng 1/2024, Lãi suất tiết kiệm tăng nhẹ ở một số ngân hàng, ổn định ở một số ngân hàng khác.

OCB vẫn là ngân hàng có lãi suất cao nhất. So với cùng kỳ năm trước (2023), Lãi suất tiết kiệm cao hơn cho tất cả các kỳ hạn. Mức tăng cao nhất khoảng 1%. Trước khi gửi tiết kiệm nên:

- So sánh lãi suất của các ngân hàng trước khi gửi tiết kiệm.

- Lựa chọn kỳ hạn phù hợp với nhu cầu và mục tiêu tài chính của bản thân.

- Quan tâm đến các yếu tố khác như uy tín của ngân hàng, các dịch vụ đi kèm.

| Ngân hàng | 1 tháng | 3 tháng | 6 tháng | 12 tháng |

|---|---|---|---|---|

| OCB | 4,1% | 6,1% | 6,6% | 7,1% |

| VPBank | 3,6% | 5,8% | 6,3% | 6,8% |

| ACB | 3,4% | 5,5% | 6% | 6,5% |

| BIDV | 3,4% | 5,5% | 6% | 6,5% |

| Techcombank | 3,4% | 5,5% | 6% | 6,5% |

| VietinBank | 3,4% | 5,2% | 5,7% | 6,2% |

| MBBank | 3,4% | 5,2% | 5,7% | 6,2% |

| Sacombank | 3,4% | 5,2% | 5,7% | 6,2% |

| NamABank | 2,9% | 4,7% | 5,2% | 5,7% |

| VietCapitalBank | 3,6% | 5,8% | 6,3% | 6,8% |

| NCB | 3,4% | 5,5% | 6% | 6,5% |

| BaoVietBank | 3,4% | 5,5% | 6% | 6,5% |

| HDBank | 3,15% | 5% | 5,5% | 6% |

| SaigonBank | 3,4% | 5,2% | 5,7% | 6,2% |

| Eximbank | 3,4% | 5,2% | 5,7% | 6,2% |

| Shinhan Bank | 3,6% | 5,8% | 6,3% | 6,8% |

| MSB | 3,4% | 5,5% | 6% | 6,5% |

| SeABank | 3,4% | 5,5% | 6% | 6,5% |

| PVcomBank | 3,4% | 5,5% | 6% | 6,5% |

So sánh lãi suất tiền gửi tiết kiệm 1/2024

Làn sóng hạ lãi suất tiết kiệm vẫn chưa dừng lại. Một tuần gần đây, có hơn 10 đơn vị giảm thêm lãi suất huy động. Tại Vietcombank, lãi suất các khoản tiền gửi dưới 12 tháng giảm gần 1% trong tháng qua. Biểu lãi suất tiền gửi một tháng của nhà băng này thậm chí về dưới 2% một năm. Một tuần gần đây, có hơn 10 đơn vị giảm thêm lãi suất huy động.

Dưới đây là cập nhật lãi suất gửi tiết kiệm có kỳ hạn, nhận lãi cuối kỳ tại quầy mới nhất của hơn 30 ngân hàng phổ biến hiện nay:

| Ngân hàng | 1 tháng | 3 tháng | 6 tháng | 12 tháng | 18 tháng | 24 tháng | 36 tháng |

| Techcombank | 3,4 | 3,7 | 5,1 | 5,5 | 5,5 | 5,5 | 5,5 |

| VPBank | 4,1 | 4,15 | 5,2 | 5,3 | 5,3 | 5,3 | 5,3 |

| TPBank | 3,8 | 4,0 | 4,8 | 5,0 | 6,0 | 6,0 | 6,3 |

| SeABank | 3,8 | 4,0 | 5,1 | 5,4 | 5,7 | 5,8 | 5,9 |

| VIB | 3,8 | 4,0 | 5,1 | 5,5 | 5,6 | 5,8 | 5,8 |

| Vietcombank | 2,8 | 3,1 | 4,1 | 5,1 | 5,1 | 5,1 | 5,1 |

| VietinBank | 3,0 | 3,3 | 4,3 | 5,3 | 5,3 | 5,3 | 5,3 |

| Agribank | 3,0 | 3,3 | 4,3 | 5,3 | 5,3 | 5,3 | 5,3 |

| BIDV | 3,0 | 3,3 | 4,3 | 5,3 | 5,3 | 5,3 | 5,3 |

| MBBank | 3,4 | 3,7 | 5,0 | 5,3 | 6,0 | 6,5 | 6,5 |

| ACB | 3,3 | 3,5 | 4,8 | 5,3 | 5,4 | 5,4 | 5,4 |

| ABBank | 3,45 | 3,65 | 4,4 | 4,2 | 4,1 | 4,1 | 4,1 |

| MSB | 3,3 | 3,3 | 4,5 | 5,1 | 5,8 | 5,8 | 5,8 |

| LPBank | 3,5 | 3,7 | 4,8 | 5,3 | 5,7 | 6,1 | 6,1 |

| GPBank | 4,25 | 4,25 | 4,9 | 5,1 | 5,2 | 5,2 | 5,2 |

| Eximbank | 3,5 | 4,0 | 5,0 | 5,5 | 6,0 | 6,0 | 6,0 |

| Kienlongbank | 4,35 | 4,35 | 5,2 | 5,5 | 6,2 | 6,2 | 6,2 |

| SCB | 4,5 | 4,5 | 5,3 | 5,6 | 5,6 | 5,6 | 5,6 |

| SHB | 3,3 | 3,3 | 4,4 | 4,6 | 4,6 | 4,7 | 4,7 |

| PVcomBank | 3,95 | 3,95 | 5,4 | 5,5 | 6,0 | 6,0 | 6,0 |

| Saigonbank | 3,4 | 3,6 | 5,2 | 5,6 | 5,6 | 5,6 | 5,6 |

| VietBank | 3,8 | 4,0 | 5,3 | 5,7 | 6,3 | 6,3 | 6,3 |

| HDBank | 3,55 | 3,55 | 5,5 | 5,7 | 6,4 | 6,2 | 6,2 |

| VietABank | 4,3 | 4,3 | 5,4 | 5,8 | 6,1 | 6,2 | 6,2 |

| NamABank | 4,65 | 4,65 | 4,7 | 5,0 | 5,9 | 5,9 | 5,9 |

| DongABank | 4,44 | 4,44 | 5,42 | 5,77 | 5,77 | 5,77 | 5,77 |

| BAOVIET Bank | 4,4 | 4,75 | 5,5 | 5,9 | 6,2 | 6,2 | 6,2 |

| Viet Capital Bank | 4,0 | 4,3 | 5,5 | 5,7 | 5,85 | 5,85 | 5,9 |

| PG Bank | 3,8 | 3,8 | 5,1 | 5,4 | 6,2 | 6,3 | 6,3 |

| BacABank | 4,45 | 4,45 | 5,4 | 5,6 | 5,9 | 5,9 | 5,9 |

| NCB | 4,45 | 4,45 | 5,4 | 5,7 | 5,9 | 5,9 | 5,9 |

| CBBank | 4,1 | 4,2 | 5,6 | 5,9 | 6,0 | 6,0 | 6,0 |

| OCB | 3,9 | 4,1 | 5,1 | 5,5 | 5,9 | 6,0 | 6,1 |

Ngân hàng Nhà nước từ đầu năm định hướng tăng trưởng tín dụng 14-15% nhưng nhiều khả năng theo giới chuyên gia, mục tiêu này khó khả thi trong bối cảnh tăng trưởng kinh tế (GDP) chỉ khoảng 4,7-5%.

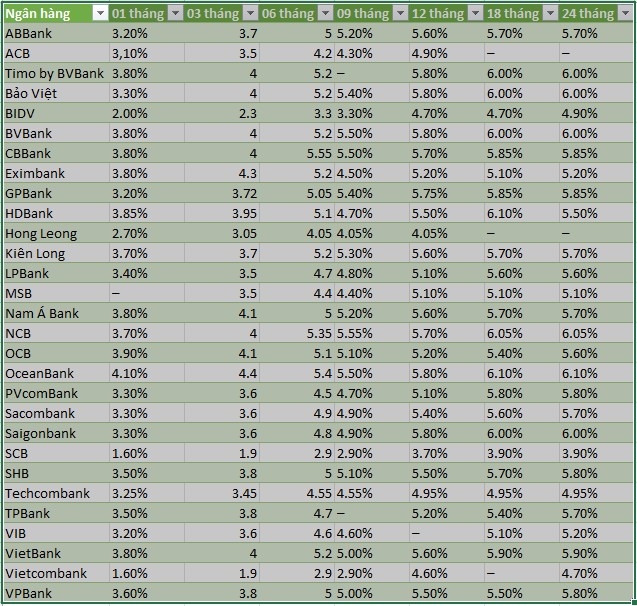

Dưới đây là mức lãi suất tiết kiệm gửi theo hình thức online cho khoản tiền dưới 1 tỷ đồng, không tính thỏa thuận thực tế của ngân hàng với khách quen, VIP, gửi tiền giá trị lớn.

| Ngân hàng | 1 tháng | 3 tháng | 6 tháng | 9 tháng | 12 tháng |

| Nam Á Bank | 3,30 | 4,00 | 4,90 | 5,20 | 5,70 |

| Bảo Việt | 3,80 | 4,15 | 5,10 | 5,20 | 5,60 |

| OceanBank | 3,70 | 3,90 | 4,80 | 5,00 | 5,50 |

| VietCapitalBank | 3,80 | 3,90 | 5,05 | 5,20 | 5,50 |

| CBBank | 4,20 | 4,30 | 5,10 | 5,20 | 5,40 |

| OCB | 3,80 | 4,00 | 5,10 | 5,20 | 5,40 |

| SHB | 3,50 | 3,80 | 5,00 | 5,20 | 5,40 |

| GPBank | 3,40 | 3,92 | 5,15 | 5,30 | 5,35 |

| Bắc Á | 3,50 | 3,70 | 5,00 | 5,10 | 5,30 |

| PVcomBank | 3,05 | 3,05 | 5,00 | 5,00 | 5,10 |

| TPBank | 3,00 | 3,20 | 4,20 | 4,90 | |

| SCB | 1,75 | 2,05 | 3,05 | 3,05 | 4,75 |

| ABBank | 3,15 | 3,35 | 5,00 | 4,40 | 4,40 |

| MSB | 2,60 | 2,80 | 3,45 | 4,15 | 4,15 |

| Hong Leong | 2,90 | 3,10 | 3,90 | 3,90 | 3,90 |

| VIB | 3,20 | 3,40 | 4,60 | 4,60 |

So sánh trong kỳ hạn 12 tháng, biểu đồ dưới đây so sánh các ngân hàng có lãi suất cao nhất và thấp nhất với kỳ hạn gửi 12 tháng.

Kể từ khi Ngân hàng Nhà nước giảm lãi suất điều hành vào tháng 3 và tháng 4/2023, làn sóng giảm lãi suất mới diễn ra mạnh. Từ đó, đà giảm nối tiếp và kéo dài đến tận giữa tháng 12 năm nay, đưa lãi suất huy động từ mức “khủng” trượt về “đáy”. Hiện, lãi suất huy động tại phần lớn nhà băng về dưới 6% một năm. Tại nhóm ngân hàng quốc doanh và một vài nhà băng tư nhân, lãi suất cao nhất chỉ quanh 5% một năm.

So sánh lãi suất tiền gửi tiết kiệm 12/2023

Lãi suất tiết kiệm cao nhất ở kỳ hạn 12 tháng là 6,3%/năm tại OCB Bank. Tiếp theo đó là MBBank với mức lãi suất áp dụng là 6,2%/năm, các ngân hàng còn lại lần lượt là SHB 6,1%/năm, SeABank 5,9%/năm, NCB 5,85%/năm.

Tại Agribank, Vietinbank, BIDV đều là 5,3%/năm, Vietcombank thấp hơn với 4,8%/năm.

ABBank có mức lãi thấp nhất là 3,3% trên năm, tiếp đến là ACB 4,6%/năm. Còn lại là Techcombank, SCB với mức lại là 4,8%/năm

| STT | Ngân hàng | Lãi suất | Kỳ hạn |

| 1 | MBBank | 6,2%/năm | 1 tuần đến 60 tháng |

| 2 | Đông Á Bank | 5,6%/năm | 1 tuần – 13 tháng, 18 tháng, 24 tháng, 36 tháng |

| 3 | OCB | 6,3%/năm | 12 tháng, 18 tháng, 24 tháng,36 tháng |

| 4 | VietABank | 5,8%/năm | 1 tháng đến 36 tháng |

| 5 | Bắc Á Bank | 5,65%/năm | 1 tháng đến 36 tháng |

| 6 | Nam Á Bank | 5,5%/năm | 1 tháng đến 36 tháng |

| 7 | Bảo Việt Bank | 5,63%/năm | 1 tháng đến 36 tháng |

| 8 | PVcomBank | 5,4%/năm | 1 tuần đến 36 tháng |

| 9 | NCB | 5,85%/năm | 1 tuần đến 60 tháng |

| 10 | SCB | 4,8%/năm | 1 tháng đến 36 tháng |

| 11 | Sacombank | 5,0%/năm | 1 tháng đến 36 tháng |

| 12 | Techcombank | 4,8%/năm | 1 tháng đến 36 tháng |

| 13 | BIDV | 5,3%/năm | 1 tháng đến 24 tháng |

| 14 | Vietcombank | 4,8%/năm | 3 tháng đến 60 tháng |

| 15 | Vietinbank | 5,3%/năm | 1 tháng đến 36 tháng |

| 16 | Agribank | 5,3%/năm | 1 tháng đến 24 tháng |

| 17 | ABBank | 3,3%/năm | 1 tháng đến 60 tháng |

| 18 | ACB | 4,6%/năm | 1 tuần đến 36 tháng |

| 19 | SeABank | 5,9%/năm | 1 tuần đến 36 tháng |

| 20 | SHB | 6,1%/năm | 1 tháng đến 36 tháng |

Kể từ khi Ngân hàng Nhà nước giảm lãi suất điều hành vào tháng 3 và tháng 4/2023, làn sóng giảm lãi suất mới diễn ra mạnh. Từ đó, đà giảm nối tiếp và kéo dài đến tận giữa tháng 12 năm nay, đưa lãi suất huy động từ mức “khủng” trượt về “đáy”. Hiện, lãi suất huy động tại phần lớn nhà băng về dưới 6% một năm. Tại nhóm ngân hàng quốc doanh và một vài nhà băng tư nhân, lãi suất cao nhất chỉ quanh 5% một năm.

So sánh lãi suất tiền gửi tiết kiệm 11/2023

Lãi suất tiết kiệm cao nhất ở kỳ hạn 12 tháng là 6,2%/năm nếu khách hàng gửi tiết kiệm online tại Pvcombank. Với hình thức gửi online, các ngân hàng áp dụng mức lãi suất cao cho kỳ hạn 12 tháng là SHB 6,1%/năm; MBBank cùng Sacombank 6%/năm.

Tại Agribank, BIDV, Vietinbank, lãi suất tiết kiệm 12 tháng là 5,3%/năm còn Vietcombank thấp hơn, 5,3%/năm. Tại kỳ hạn 12 tháng, nhiều ngân hàng thương mại cổ phần đã áp dụng lãi suất thấp hơn “big 4” tới 1%. Chẳng hạn ABBank áp dụng lãi suất 4,2% cho tiền gửi 12 tháng; SeABank 4,9%/năm,…

| STT | Ngân hàng | Lãi suất | Kỳ hạn |

| 1 | MBBank | 6,0%/năm | 12 tháng, 18 tháng, 24 tháng |

| 2 | Đông Á Bank | 5,7%/năm | 12 tháng, 18 tháng, 24 tháng |

| 3 | OCB | 6,0%/năm | 12 tháng, 18 tháng, 24 tháng |

| 4 | VietABank | 6,2%/năm | 12 tháng |

| 5 | Bắc Á Bank | 5,75%/năm | 18 tháng, 24 tháng |

| 6 | Nam Á Bank | 5,9%/năm | 18 tháng |

| 7 | Bảo Việt Bank | 6,2%/năm | 12 tháng |

| 8 | PVcomBank | 6,2%/năm | 12 tháng, 18 tháng, 24 tháng |

| 9 | NCB | 6,3%/năm | 12 tháng, 18 tháng, 24 tháng |

| 10 | SCB | 5,6%/năm | 12 tháng, 18 tháng, 24 tháng |

| 11 | Sacombank | 6,0%/năm | 12 tháng, 18 tháng, 24 tháng |

| 12 | Techcombank | 5,3%/năm | 12 tháng, 18 tháng, 24 tháng |

| 13 | BIDV | 5,3%/năm | 12 tháng, 18 tháng, 24 tháng |

| 14 | Vietcombank | 5,1%/năm | 12 tháng, 24 tháng |

| 15 | Vietinbank | 5,3%/năm | 12 tháng, 18 tháng, 24 tháng |

| 16 | Agribank | 5,3%/năm | 12 tháng, 18 tháng, 24 tháng |

| 17 | ABBank | 4,2%/năm | 12 tháng, 18 tháng, 24 tháng |

| 18 | ACB | 5,3%/năm | 12 tháng, 18 tháng, 24 tháng |

| 19 | SeABank | 4,9%/năm | 12 tháng, 18 tháng, 24 tháng |

| 20 | SHB | 6,1%/năm | 12 tháng, 18 tháng, 24 tháng |

So sánh lãi suất tiền gửi tiết kiệm 10/2023

Lãi suất kiệm kiệm kỳ hạn 12 tháng cao nhất thuộc về Đông Á Bank với 6,35%/năm. Tiếp đến là Bảo Việt và NCB 6,3%/năm, MBBank 6,3%/năm

Ngân hàng ABBank áp dụng mức lãi suất 4,4%/năm với tiền gửi 12 tháng, thấp nhất thị trường. Mức lãi suất này cũng thấp hơn tiền gửi kỳ hạn 6 tháng và 9 tháng của ABBank (cùng 4,6%/năm).

Trong nhóm “big 4”, lãi suất tiết kiệm 12 tháng của Agribank, BIDV, VietinBank là 5,5%/năm còn Vietcombank thấp hơn, 5,3%/năm.

| STT | Ngân hàng | Lãi suất | Kỳ hạn |

| 1 | MBBank | 6,3%/năm | 12 tháng, 18 tháng, 24 tháng |

| 2 | Đông Á Bank | 6,35%/năm | 12 tháng, 18 tháng, 24 tháng |

| 3 | OCB | 5,9%/năm | 12 tháng, 18 tháng, 24 tháng |

| 4 | VietABank | 6,2%/năm | 12 tháng |

| 5 | Bắc Á Bank | 6,05%/năm | 18 tháng, 24 tháng |

| 6 | Nam Á Bank | 5,7%/năm | 9 tháng |

| 7 | Bảo Việt Bank | 6,3%/năm | 12 tháng |

| 8 | PVcomBank | 5,9%/năm | 9 tháng |

| 9 | NCB | 6,3%/năm | 12 tháng, 18 tháng, 24 tháng |

| 10 | SCB | 6,0%/năm | 12 tháng, 18 tháng, 24 tháng |

| 11 | Sacombank | 6,0%/năm | 12 tháng, 18 tháng, 24 tháng |

| 12 | Techcombank | 5,3%/năm | 12 tháng, 18 tháng, 24 tháng |

| 13 | BIDV | 5,5%/năm | 12 tháng, 18 tháng, 24 tháng |

| 14 | Vietcombank | 5,3%/năm | 12 tháng, 24 tháng |

| 15 | Vietinbank | 5,5%/năm | 12 tháng, 18 tháng, 24 tháng |

| 16 | Agribank | 5,5%/năm | 12 tháng, 18 tháng, 24 tháng |

| 17 | ABBank | 4,4%/năm | 12 tháng, 18 tháng, 24 tháng |

| 18 | ACB | 5,3%/năm | 12 tháng, 18 tháng, 24 tháng |

| 19 | SeABank | 5,5%/năm | 12 tháng, 18 tháng, 24 tháng |

| 20 | SHB | 6,1%/năm | 12 tháng, 18 tháng, 24 tháng |

So sánh lãi suất tiền gửi tiết kiệm 09/2023

Thông tin lãi suất nêu trên cho thấy lãi suất tiết kiệm tại các ngân hàng Việt Nam hiện nay đang có xu hướng giảm dần. Lãi suất tiết kiệm kỳ hạn 12 tháng của các ngân hàng thương mại nhà nước như Agribank, BIDV, Vietcombank, VietinBank đã giảm xuống mức 5,5% – 5,8%/năm, thấp hơn so với mức 6,0% – 6,3%/năm vào đầu năm 2023. Các ngân hàng thương mại cổ phần cũng có xu hướng giảm lãi suất tiết kiệm, với mức lãi suất cao nhất hiện nay là 6,9%/năm, áp dụng tại ngân hàng CBBank.

Lãi suất gửi tiết kiệm trong tháng 9/2023 giảm so với tháng trước là do một số nguyên nhân sau:

- Ngân hàng Nhà nước đã giảm lãi suất điều hành 2 lần trong năm 2023, từ 6,5%/năm xuống 6,0%/năm. Điều này đã tác động đến lãi suất huy động của các ngân hàng.

- Tình hình kinh tế vĩ mô của Việt Nam đang có dấu hiệu suy giảm, dẫn đến nhu cầu tín dụng của các doanh nghiệp giảm sút. Điều này khiến các ngân hàng có xu hướng giảm lãi suất cho vay để kích thích tín dụng.

- Các ngân hàng đang cạnh tranh gay gắt để thu hút khách hàng, dẫn đến việc giảm lãi suất huy động.

Dự báo về lãi suất tháng 10/2023

Dựa trên những phân tích trên, có thể dự báo lãi suất tiết kiệm tại các ngân hàng Việt Nam sẽ tiếp tục giảm trong tháng 10/2023. Lãi suất tiết kiệm kỳ hạn 12 tháng của các ngân hàng thương mại nhà nước có thể giảm xuống mức 5,2% – 5,5%/năm, và lãi suất tiết kiệm kỳ hạn 12 tháng của các ngân hàng thương mại cổ phần có thể giảm xuống mức 6,5% – 6,7%/năm.

Tuy nhiên, mức độ giảm lãi suất sẽ phụ thuộc vào tình hình kinh tế vĩ mô của Việt Nam và chính sách tiền tệ của Ngân hàng Nhà nước. Nếu tình hình kinh tế vĩ mô tiếp tục suy giảm, lãi suất tiết kiệm có thể giảm sâu hơn. Nếu Ngân hàng Nhà nước tiếp tục giảm lãi suất điều hành, lãi suất tiết kiệm cũng sẽ giảm theo.

| STT | Ngân hàng | Lãi suất | Kỳ hạn |

|---|---|---|---|

| 1 | MBBank | 6,9%/năm | 12 tháng, 18 tháng, 24 tháng |

| 2 | Đông Á Bank | 6,7%/năm | 12 tháng, 18 tháng, 24 tháng |

| 3 | OCB | 6,4%/năm | 12 tháng, 18 tháng, 24 tháng |

| 4 | VietABank | 6,5%/năm | 12 tháng |

| 5 | Bắc Á Bank | 6,65%/năm | 12 tháng |

| 6 | Nam Á Bank | 6,9%/năm | 9 tháng |

| 7 | Bảo Việt Bank | 6,9%/năm | 12 tháng |

| 8 | PVcomBank | 6,7%/năm | 9 tháng |

| 9 | NCB | 6,9%/năm | 12 tháng, 18 tháng |

| 10 | SCB | 6,3%/năm | 12 tháng, 18 tháng, 24 tháng |

| 11 | Sacombank | 6,3%/năm | 12 tháng, 18 tháng, 24 tháng |

| 12 | Techcombank | 5,75%/năm | 12 tháng, 18 tháng, 24 tháng |

| 13 | BIDV | 5,8%/năm | 12 tháng, 18 tháng, 24 tháng |

| 14 | Vietcombank | 5,8%/năm | 12 tháng, 18 tháng, 24 tháng |

| 15 | VietinBank | 5,8%/năm | 12 tháng, 18 tháng, 24 tháng |

| 16 | Agribank | 5,5%/năm | 12 tháng, 18 tháng, 24 tháng |

| 17 | ABBank | 5%/năm | 12 tháng, 18 tháng, 24 tháng |

| 18 | ACB | 5,3%/năm | 12 tháng, 18 tháng, 24 tháng |

| 19 | SeABank | 5,5%/năm | 12 tháng, 18 tháng, 24 tháng |

| 20 | SHB | 6,1%/năm | 12 tháng, 18 tháng, 24 tháng |

So sánh lãi suất tiền gửi tiết kiệm 08/2023

Trong thời gian gần đây, tình hình lãi suất huy động tại các ngân hàng thương mại tại Việt Nam đã có những biến đổi đáng chú ý. Đến ngày 15/8, dữ liệu từ khảo sát 39 ngân hàng cho thấy lãi suất tiết kiệm kỳ hạn 6 tháng đang ở mức cao nhất là 7,4%/năm và lãi suất huy động kỳ hạn 12 tháng đạt 7,7%/năm. Tuy nhiên, tình hình tín dụng tăng trưởng chậm cũng góp phần giảm áp lực huy động vốn của các ngân hàng.

Luật Lãi Suất Tối Đa Áp Dụng cho Tiền Gửi

Theo quy định của Ngân hàng Nhà nước, lãi suất tối đa áp dụng cho tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng là 0,5%/năm. Các tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng sẽ được áp dụng lãi suất tối đa là 4,75%/năm. Ngoài ra, lãi suất tiền gửi bằng VND tại Quỹ tín dụng nhân dân và Tổ chức tài chính vi mô đã giảm từ 5,5%/năm xuống 5,25%/năm. Riêng lãi suất áp dụng cho tiền gửi có kỳ hạn từ 6 tháng trở lên sẽ được các tổ chức tín dụng xác định dựa trên cung cầu vốn trên thị trường.

Các Mức Lãi Suất Tiền Gửi Phổ Biến

Hiện nay, lãi suất tiền gửi không kỳ hạn đang thường được các ngân hàng áp dụng trong khoảng từ 0,2% đến 0,3%/năm. Đối với các sản phẩm tiết kiệm có thời hạn từ 1 – 3 tháng, lãi suất tối đa phổ biến theo quy định là 4,75%/năm.

Nhóm “big 4” gồm Agribank, BIDV, Vietinbank và Vietcombank hiện đang áp dụng mức lãi suất thấp hơn so với thị trường. Ví dụ, lãi suất tiết kiệm 1 tháng của nhóm này chỉ là 3,3%/năm, thấp hơn mức thị trường. Lãi suất tiết kiệm 3 tháng của nhóm này là 4,1%/năm. Tuy nhiên, chúng ta cần lưu ý rằng các mức lãi suất này chỉ dành cho khách hàng cá nhân và có thể thay đổi dựa trên chính sách cụ thể của từng ngân hàng.

Với các khoảng thời gian tiết kiệm dài hơn, chúng ta cũng có nhiều sự lựa chọn hấp dẫn. Lãi suất tiết kiệm 6 tháng cao nhất, là 7,4%/năm, có thể được áp dụng khi khách hàng gửi tiền trực tuyến tại CBBank. Ngoài ra, một số ngân hàng như ABBank, Eximbank, Bảo Việt Bank, VietCapital Bank, VRB (Ngân hàng Việt – Nga) cũng áp dụng lãi suất cao hơn 7% cho khách gửi tiền trực tuyến trong khoảng thời gian này.

Dự Báo Về Tình Hình Lãi Suất Tiết Kiệm

Theo các chuyên gia, tình hình lãi suất tiết kiệm trong tương lai sẽ tiếp tục giảm do tác động từ các biện pháp điều hành của Ngân hàng Nhà nước. Tăng trưởng tín dụng chậm trong năm 2023 cũng góp phần giảm áp lực huy động vốn. Chính phủ cũng dự kiến đẩy mạnh đầu tư công để thúc đẩy tăng trưởng kinh tế. Tất cả những yếu tố này có thể ảnh hưởng đến tình hình lãi suất tiết kiệm trong thời gian tới.

| Ngân hàng | Lãi suất cao nhất | Kỳ hạn tương ứng |

|---|---|---|

| ABBank | 6,3% | 06 tháng |

| ACB | 6,4% | 12 tháng |

| Agribank | 6,3% | 12 tháng |

| Bảo Việt | 7,4% | 36 tháng |

| Bắc Á | 7,2% | 06 tháng |

| BIDV | 6,3% | 12 tháng |

| MBBank | 7,7% | 36 tháng |

| Đông Á | 6,9% | 06 tháng |

| Eximbank | 7,1% | 24 tháng |

| GPBank | 7,1% | 12 tháng |

| HDBank | 7% | 12 tháng |

| Hong Leong | 5,8% | 06 tháng |

| Indovina | 7,7% | 36 tháng |

| Kiên Long | 6,7% | 06 tháng |

| LPBank | 6,8% | 06 tháng |

| MB Bank | 6,7% | 24 tháng |

| MSB | 6% | 12 tháng |

| Nam Á Bank | 6,68% | 12 tháng |

| NCB | 7,4% | 12 tháng |

| OCB | 7,1% | 06 tháng |

| OceanBank | 7,2% | 18 tháng |

| PGBank | 6,9% | 36 tháng |

| PublicBank | 8% | 12 tháng |

| PVcomBank | 6,7% | 06 tháng |

| Sacombank | 6,85% | 18 tháng |

| Saigonbank | 7,2% | 12 tháng |

| SCB | 6,9% | 06 tháng |

| SeABank | 6% | 12 tháng |

| SHB | 6,9% | 06 tháng |

| Techcombank | 6,15% | 24 tháng |

| TPBank | 6,5% | – |

| VIB | 6,4% | 12 tháng |

| VietCapitalBank | 7,5% | 36 tháng |

| Vietcombank | 6,3% | 12 tháng |

| VietinBank | 6,3% | 12 tháng |

| VPBank | 6,3% | 12 tháng |

| VRB | 6,7% | 36 tháng |

So sánh lãi suất tiền gửi tiết kiệm 07/2023

Trong đó, mức lãi suất tiết kiệm ưu đãi nhất là mức lãi suất tại ngân hàng PVcombank với 11,5%/năm với điều kiện tối thiểu 2000 tỷ và trả lãi cuối kỳ với kỳ hạn là 12-13 tháng. Với, số tiền dưới 50 tỷ thì ngân hàng Việt-Nga (VRB) đang có lãi suất tốt nhất ở mức 8,1%/năm. Giữ vị trí ưu đãi thứ hai và thứ ba là hai ngân hàng HD Bank và VRB với mức lãi suất được áp dụng lần lượt là 9,1%/năm và 8,1%/năm. Cụ thể, đối với HDBank, khách hàng cá nhân được hưởng lãi suất này với điều kiện tối thiểu 300 tỷ và kỳ hạn là 13 tháng trở lên. Ngân hàng VRB triển khai lãi suất ưu đãi với điều kiện kỳ hạn từ 15 – 36 tháng.

Bên cạnh đó, quý khách hàng có thể cân nhắc lựa chọn những gói tiết kiệm ưu đãi đến từ các ngân hàng như: Indovina Bank Limited – IVB (7,9%/năm), Ocean Commercial Bank (7,7%/năm), GP Bank, OCB (7,6%/năm), SCB (6,9%/năm),…

Ngoài ra, HSBC hiện là ngân hàng đưa ra mức lãi suất tiết kiệm thấp nhất trong các ngân hàng được khảo sát là 3,75%/năm với kỳ hạn từ 12 tháng trở lên, trả lãi cuối kỳ. Hiện nay, ngoài HSBC cũng có nhiều ngân hàng đưa ra mức lãi suất tiết kiệm thấp dưới 5% như: Standard Chartered (4,4%/năm), Woori (4,7%/năm).

So sánh Lãi suất vay mua nhà tốt nhất của 21 ngân hàng tháng 07/2023 được tổng hợp ở bảng dưới đây:

| Ngân hàng | Lãi suất tiết kiệm cao nhất (%/năm) | Điều kiện áp dụng |

| Agribank | 6,3 | Từ 12 – 24 tháng |

| BIDV | 6,3 | Từ 12 – 36 tháng |

| Vietinbank | 6,3 | Từ 12 – trên 36 tháng |

| Vietcombank | 6,3 | Từ 12 – 60 tháng |

| GP Bank(TNHH MTV Dầu khí toàn cầu) | 7,6 | Từ 13 – 36 tháng |

| Ocean Commercial Bank(TNHH MTV Đại Dương) | 7,7 (tại quầy) | Từ 18 đến dưới 36 tháng |

| HD Bank(TMCP Phát triển TP. HCM) | 9,1 | 13 tháng (từ 300 tỷ trở lên) |

| TP Bank(TMCP Tiên Phong) | 6,7 | Từ 6 – 36 tháng (gửi online) |

| SCB(TMCP Sài Gòn) | 6,9 | 12 tháng |

| OCB(TMCP Phương Đồng) | 7,6 | 12 – 15 tháng (từ 50 tỷ trở lên) |

| Techcombank(TMCP Kỹ Thương Việt Nam) | 7,1 | 36 tháng (KH cá nhân, 3 tỉ trở lên) |

| MSB(TMCP Hàng Hải Việt Nam) | 6,8 (tại quầy)7,2 (online) | Từ 12 – 36 tháng |

| PVcombank(TMCP Đại Chúng Việt Nam) | 7,3 – 11,5* | 15 – 36 tháng (dưới 2000 tỷ)12-13 tháng (trả lãi cuối kỳ, tối thiểu 2000 tỷ)* |

| Indovina Bank Limited – IVB(TNHH Indovina) | 7,9 | Từ 24 tháng trở lên |

| Vietnam-Russia Joint Venture Bank – VRB(Liên doanh Việt – Nga) | 8,1 | 15 – 36 tháng |

| NH Chính sách xã hội Việt Nam | 6,3 | Từ 12 tháng trở lên |

| NH Phát triển Việt Nam | 6 | Từ 12 – trên 36 tháng |

| Co-op BankNH Hợp tác xã Việt Nam | 6,30 | Từ 12 tháng trở lên, trả lãi cuối kỳ |

| HSBC | 3,75 | Từ 12 tháng trở lên, trả lãi cuối kỳ |

| Hong Leong | 6,00 | Từ 6 tháng và dưới 9 tháng, trả lãi cuối kỳ |

| 5,60 | Từ 9 tháng trở lên, trả lãi cuối kỳ | |

| Shinhan Bank | 6,30 | Từ 12 tháng và dưới 18 tháng, trả lãi cuối kỳ |

| Standard Chartered | 4,40 | Từ 36 tháng |

| Woori | 4,7 | Từ 12 tháng |

| UOB | 6,0 | Từ 12 tháng |

Lợi ích của tài khoản tiết kiệm

- Tính an toàn

Tài khoản tiết kiệm là một sản phẩm tài chính an toàn và đáng tin cậy, được bảo vệ bởi ngân hàng trung ương và luật pháp của quốc gia. Số tiền bạn gửi vào tài khoản tiết kiệm được bảo đảm đến mức tối đa nào đó. Bởi vậy, nếu có bất kỳ rủi ro nào xảy ra, bạn sẽ được bảo vệ và không mất tiền.

Một trong những lợi ích quan trọng nhất của tài khoản tiết kiệm là tính an toàn và độ tin cậy cao. Bạn có thể yên tâm về việc bảo vệ tiền của mình và tránh những rủi ro không đáng có. Ngân hàng cung cấp bảo hiểm tiền gửi đối với tài khoản tiết kiệm, cho phép bạn yên tâm rằng tiền của bạn được bảo vệ và an toàn.

- Lợi suất cao

Tài khoản này thường có lợi suất cao hơn so với các loại tài khoản tiền gửi khác. Với một khoản tiền nhất định, bạn có thể nhận được một khoản lợi nhuận ổn định và đáng kể mỗi tháng hoặc mỗi năm. Lãi suất của tài khoản tiết kiệm thường cao hơn so với tài khoản thanh toán hoặc tài khoản tiền gửi có kỳ hạn ngắn khác. Điều này có nghĩa là bạn có thể tích luỹ được nhiều tiền hơn trong cùng khoảng thời gian. Lãi suất có thể thay đổi theo từng ngân hàng và thời điểm, vì vậy bạn nên tìm hiểu trước để tìm kiếm tài khoản tiết kiệm có lãi suất hấp dẫn nhất.

- Tính linh hoạt

Tài khoản tiết kiệm cung cấp cho bạn tính linh hoạt khi muốn rút tiền một cách dễ dàng và nhanh chóng. Bạn có thể sử dụng tiền tiết kiệm của mình bất cứ lúc nào mà không cần phải lo lắng về các khoản phí hay điều kiện phức tạp.

- Lợi nhuận ổn định:

Lãi suất tài khoản tiết kiệm được cố định trong một thời gian nhất định, do đó lợi nhuận từ tài khoản tiết kiệm là ổn định. Điều này giúp ổn định tình hình tài chính và tạo ra nguồn thu nhập thường xuyên cho bạn.

Tham khảo: Tài khoản tiết kiệm – Chìa khóa cho sự ổn định tài chính

Cách tính lãi suất tiết kiệm

Tiết kiệm tiền là một trong những phương pháp đầu tư an toàn và phổ biến nhất. Tuy nhiên, để tối đa hóa lợi nhuận từ tiền tiết kiệm, bạn cần phải hiểu rõ về cách tính lãi suất tiết kiệm đúng cách. Trong bài viết này, chúng ta sẽ tìm hiểu về cách tính lãi suất tiết kiệm một cách đúng đắn.

Công thức tính lãi suất tiết kiệm không kỳ hạn

Công thức tính lãi suất tiết kiệm đơn giản nhất là:

Số tiền lãi = Lãi suất (% năm) x Số tiền gốc x Số ngày trong kỳ / 365

Trong đó:

- Lãi suất tiết kiệm không kỳ hạn thường tính theo %/năm.

- Số tiền gốc là số tiền bạn đã gửi vào tài khoản tiết kiệm.

- Số ngày trong kỳ là thời gian bạn đã gửi tiền vào tài khoản tiết kiệm.

Trong trường hợp tiền gửi không kỳ hạn, người gửi có thể rút tiền tại bất kỳ thời điểm nào mà không cần thông báo trước. Tuy nhiên, việc này cần phải tuân thủ các quy định liên quan đến mức phí và thời gian xử lý của ngân hàng. Ngoài ra, việc rút tiền trước hạn có thể ảnh hưởng đến lợi ích tích lũy của khách hàng. Vì vậy, trước khi quyết định rút tiền, người gửi nên cân nhắc kỹ lưỡng để tránh mất đi các quyền lợi và thuận tiện trong quá trình giao dịch.

Công thức tính lãi suất tiết kiệm có kỳ hạn theo ngày và tháng

Khi tiến hành gửi tiền vào khoản tiết kiệm có thời hạn, điều này đồng nghĩa với việc bạn sẽ phải chờ đợi một khoảng thời gian nhất định trước khi có thể rút tiền gửi của mình. Bạn có thể lựa chọn thời gian kỳ hạn phù hợp với nhu cầu của mình, bao gồm kỳ hạn hàng tuần, hàng tháng, hàng quý hay hàng năm, tùy thuộc vào sự lựa chọn của từng khách hàng.

Tính lãi suất tiết kiệm có kỳ hạn theo ngày:

Số tiền lãi = Lãi suất (% năm) x Số tiền gốc x Số ngày trong kỳ / 365

Tính lãi suất tiết kiệm có kỳ hạn theo tháng:

Số tiền lãi = Lãi suất (% năm) /12 x Số tiền gốc x Số tháng trong kỳ

Trong đó:

- Lãi suất tiết kiệm không kỳ hạn thường tính theo %/năm.

- Số tiền gốc là số tiền bạn đã gửi vào tài khoản tiết kiệm.

Với hình thức gửi tiền tiết kiệm có thời hạn, bạn sẽ được hưởng lãi suất cao hơn so với hình thức gửi tiết kiệm không kỳ hạn. Nếu bạn rút tiền đúng hạn như cam kết, bạn sẽ được nhận toàn bộ lãi suất đó. Hiện nay, hầu hết mọi người đều ưa chuộng hình thức này.

Tham khảo: Cách tính lãi suất tiết kiệm đúng cách – Hướng dẫn chi tiết

Các bài viết liên quan:

Lãi suất tiền gửi khác gì Lãi suất tiết kiệm. Cách tính chính xác nhất 2026

Lãi suất tiền gửi khác gì Lãi suất tiết kiệm. Cách tính chính xác nhất 2026

Tổng hợp Lãi suất tiết kiệm tiền gửi dưới 3 tỷ (cập nhật 9/2020)

Tổng hợp Lãi suất tiết kiệm tiền gửi dưới 3 tỷ (cập nhật 9/2020)

Tổng hợp Lãi suất tiết kiệm tiền gửi dưới 3 tỷ (cập nhật 12/2020)

Tổng hợp Lãi suất tiết kiệm tiền gửi dưới 3 tỷ (cập nhật 12/2020)

Gửi tiết kiệm. Lãi suất ngân hàng nào cao nhất 04/2023

Lãi suất tiền gửi tiết kiệm tháng 10/2024 cao nhất là 9.5%/năm

Gửi tiết kiệm. Lãi suất ngân hàng nào cao nhất 04/2023

Lãi suất tiền gửi tiết kiệm tháng 10/2024 cao nhất là 9.5%/năm

Vay thấu chi ngân hàng. Cập nhật Lãi suất vay thấu chi 2026

Vay thấu chi ngân hàng. Cập nhật Lãi suất vay thấu chi 2026

Bài viết nổi bật