Room tín dụng (hạn mức tín dụng) của ngân hàng là gì? Bài viết không những liên tục cập nhật room tín dụng mới nhất của các ngân hàng trong năm 2023 mà còn giúp bạn tìm hiểu về khái niệm, các yếu tố ảnh hưởng đến hạn mức tín dụng và liên tục cập nhật các chính sách điều hành tín dụng.

👉 Cập nhật điều chỉnh room tín dụng 7/2023

Room tín dụng là gì?

Room tín dụng (Hạn mức tăng trưởng tín dụng) là số tiền tối đa mà ngân hàng có thể cho khách hàng vay hoặc doanh nghiệp vay trong một khoảng thời gian nhất định của một ngân hàng được quy định bởi ngân hàng Nhà nước.

Khái niệm chính thức được triển khai tại Việt Nam vào năm 2011 trong bối cảnh nền kinh tế quốc gia đang trải qua một giai đoạn biến động kinh tế với tỷ lệ lạm phát cao. Để hạn chế và ngăn chặn việc này tiếp tục xảy ra, Ngân hàng nhà nước công bố quy định tăng trưởng tín dụng tối đa cho mỗi ngân hàng vào đầu mỗi năm.

Dựa trên mức tăng trưởng tín dụng của toàn nền kinh tế, NHNN sẽ phân phối tỷ lệ room tín dụng cho các ngân hàng thương mại (NHTM) trong nước tùy vào sức khỏe tài chính của các ngân hàng như hiệu quả quản lý tín dụng và chất lượng tín dụng. Room tín dụng là một trong những công cụ rất hữu ích đối với việc kiểm soát sự tăng trưởng tín dụng. Qua đó, chính phủ có thể điều tiết mức cung tiền, lãi suất thị trường cũng như sự ổn định của nền kinh tế trong mỗi giai đoạn.

Ví dụ: Giả sử đầu năm 2023, hạn mức tăng trưởng tín dụng của ngân hàng Vietcombank là 10%. Ngân hàng Vietcombank có quy mô tín dụng là 50.000 tỷ đồng. Như vậy trong năm 2023, ngân hàng Vietcombank sẽ được cho vay tối đa là: 50.000 x 110% = 55.000 tỷ đồng.

Xem thêm: Tất cả điều cần biết về hệ thống ngân hàng ở Việt Nam

Điều chỉnh chỉ tiêu tăng trưởng tín dụng các ngân hàng đến hết 2023 (áp dụng từ 7/2023)

Vào ngày 10/07/2023, Ngân hàng Nhà nước (NHNN) Việt Nam đã thông báo điều chỉnh chỉ tiêu tăng trưởng tín dụng cho các tổ chức tín dụng (TCTD) năm 2023 lên 14% cho toàn bộ hệ thống.

Việc điều chỉnh chỉ tiêu tăng trưởng tín dụng cho các TCTD được NHNN thực hiện dựa trên cơ sở đề nghị của TCTD, tình hình hoạt động, năng lực tài chính, quản trị điều hành và khả năng mở rộng tín dụng lành mạnh của từng TCTD, đảm bảo thanh khoản và an toàn hoạt động của hệ thống TCTD. Trong bối cảnh tình hình tăng trưởng kinh tế 6 tháng đầu năm không đạt so với kịch bản đề ra, công tác điều chỉnh này của NHNN nhằm cung ứng thêm vốn tín dụng, đáp ứng kịp thời nhu cầu của nền kinh tế nhưng không chủ quan với rủi ro lạm phát.

NHNN yêu cầu các TCTD:

- Tiếp tục nghiêm túc tổ chức triển khai có hiệu quả Chỉ thị 01/CT-NHNN ngày 17/01/2023 của Thống đốc NHNN về các nhiệm vụ trọng tâm của ngành ngân hàng trong năm 2023; tập trung thực hiện mạnh mẽ, quyết liệt các giải pháp thúc đẩy tăng trưởng tín dụng an toàn, hiệu quả, nâng cao chất lượng tín dụng, hướng tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng theo chủ trương của Chính phủ, đáp ứng kịp thời nhu cầu vốn của người dân, doanh nghiệp.

- Tăng cường rà soát, cắt giảm thủ tục hành chính, đơn giản hóa và rút ngắn quy trình, thủ tục cho vay, đảm bảo tuân thủ quy định của pháp luật để tạo điều kiện thuận lợi cho khách hàng tiếp cận tín dụng ngân hàng, qua đó tích cực hỗ trợ doanh nghiệp, người dân phục hồi sản xuất, kinh doanh, bảo đảm an toàn hoạt động của các TCTD…

Bên cạnh công tác điều chỉnh chỉ tiêu tăng trưởng tín dụng, NHNN còn triển khai song song các giải pháp, công cụ CSTT khác. Theo đó, với mục đích duy trì nguồn thanh khoản dồi dào để sẵn sàng nguồn vốn cung ứng cho công tác phục hồi và phát triển kinh tế, NHNN đã liên tục điều chỉnh giảm 4 lần lãi suất điều hành, ban hành thông tư cơ cấu lại thời hạn nợ và giữ nguyên nhóm nợ, chỉ đạo các TCTD thực hiện công tác đơn giản hoá thủ tục cho vay. Từ đó nhằm tạo điều kiện cho khách hàng có khả năng tiếp tục quay vòng vốn và tiếp cận vốn vay mới.

Trong những tháng cuối năm, NHNN sẽ tiếp tục theo dõi sát sao những biến động của thị trường trong nước và quốc tế, sẵn sàng hỗ trợ thanh khoản cho các TCTD, tạo điều kiện cho các tổ chức cung ứng tín dụng đến khách hàng. Song song đó, NHNN sẽ theo dõi, rà soát tình hình tăng trưởng tín dụng toàn hệ thống để đưa ra những giải pháp điều hành phù hợp.

Room tín dụng của các ngân hàng 3/2023

Thị trường đang có thông tin về một loạt ngân hàng thương mại đã được NHNN cấp room tín dụng đợt đầu năm 2023. Trong đó, MSB được cấp room tín dụng cao nhất, ở mức 13,5%. Đây cũng là ngân hàng duy nhất được cấp tăng trưởng tín dụng cao hơn so với năm 2022 (9,5%).

Các ngân hàng còn lại đều được phân bổ hạn mức tăng trưởng tín dụng lần đầu thấp hơn. Cụ thể, HDBank được cấp room là 11%, so với 15% của năm 2022. ACB là 9,8% so với năm 2022 là 10%; VIB là 9,5% so với năm 2022 là 10%; TPBank là 9,1% thấp hơn mức 11,5% của năm trước; VPBank và MB cùng được cấp room tín dụng ở mức 9% trong khi năm trước là 15%. Còn LienVietPostBank là gần 8%.

| STT | Tên ngân hàng | 2023 | 2022 |

|---|---|---|---|

| 1 | MSB | 13,5% | 9,5% |

| 2 | HDBank | 11% | 15% |

| 3 | ACB | 9,8% | 10% |

| 4 | VIB | 9,5% | 10% |

| 5 | TPBank | 9,1% | 11,5% |

| 6 | VPBank | 9% | 15% |

| 7 | MB | 9% | 15% |

| 8 | LienVietPostBank | 8% | 10% |

Room tín dụng của 18 ngân hàng (cập nhật 10/2022)

Theo báo cáo ngành ngân hàng được công bố vào ngày 6/10/2022 của VnDirect, có khoảng 18 ngân hàng thương mại đã được NHNN nới room tín dụng.

Ngân hàng Nhà nước đã tăng thêm hạn mức tín dụng cho các ngân hàng trong đầu tháng 9 vừa qua. Nhìn chung, trong đợt cấp tín dụng này, NHNN đã ưu tiên các NHTM có cơ cấu tín dụng lành mạnh (tỷ trọng cho vay các phân khúc rủi ro như bất động sản và trái phiếu doanh nghiệp thấp và/hoặc tỷ trọng cho vay bán lẻ cao), tham gia cơ cấu lại các tổ chức tài chính yếu kém, chất lượng tài sản lành mạnh và tỷ lệ an toàn vốn

VNDirect Research

| Ngân hàng | Hạn mức tín dụng nới thêm | Hạn mức tín dụng bạn đầu | Toàn bộ hạn mức tín dụng | Số dư tín dụng 2021 | Số dư tín dụng 2022 |

|---|---|---|---|---|---|

| STB | 4,0% | 7,0% | 11,0% | 411.657,6 | 456.939,9 |

| Agribank | 3,5% | 7,0% | 10,5% | 1.316.896,6 | 1.455.170,7 |

| HDB | 3,4% | 15,0% | 18,4% | 213.424,1 | 252.694,1 |

| MBB | 3,2% | 15,0% | 18,2% | 405.923,5 | 479.801,6 |

| SHB | 3,2% | 7,0% | 10,2% | 367.987,1 | 405.521,8 |

| OCB | 3,1% | 10,0% | 13,1% | 103.594,0 | 117.164,8 |

| ACB | 3,0% | 10,0% | 13,0% | 361.912,5 | 408.961,1 |

| VIB | 3,0% | 10,0% | 13,0% | 204.102,8 | 230.636,2 |

| VCB | 2,7% | 15,0% | 17,7% | 973.078,8 | 1.145.313,7 |

| TCB | 2,7% | 9,0% | 11,7% | 410.150,0 | 458.137,6 |

| ABB | 2,2% | 13,0% | 15,2% | 68.984,0 | 79.469,6 |

| TPB | 1,2% | 11,5% | 12,7% | 159.849,3 | 180.150,2 |

| EIB | 1,2% | 10,0% | 11,2% | 115.590,0 | 128.536,1 |

| LPB | 1,0% | 10,0% | 11,0% | 209.028,9 | 232.022,1 |

| VPB | 0,7% | 15,0% | 15,7% | 383.063,6 | 443.204,6 |

| BID | 0,7% | 10,0% | 10,7% | 1.368.890,9 | 1.519.468,9 |

| CTG | 0,7% | 10,0% | 10,7% | 1.141.454,2 | 1.267.014,2 |

| MSB | 0,7% | 9,5% | 10,2% | 104.601,3 | 115.270,6 |

| Tổng | 13% | 8.320.189,2 | 9.375.477,7 |

Quy định hạn mức tín dụng của ngân hàng Nhà nước

Trước khi áp dụng room tín dụng, tốc độ tăng trưởng tín dụng có thời điểm lên đến 30 – 50%. Tăng trưởng nóng như vậy vượt quá khả năng quản trị của các ngân hàng thương mại. Và tất yếu dẫn đến nhiều hệ lụy như mất cân đối vốn, mất khả năng thanh toán, lạm phát… Do đó, cần có một giới hạn nhằm đảm bảo an toàn trong việc cấp tín dụng ngân hàng. Ngân hàng nhà nước quy định hạn mức tín dụng vì những lý do sau:

- Kiểm soát rủi ro tín dụng: Nới hạn mức tín dụng giúp ngân hàng giảm thiểu rủi ro về tín dụng, tránh tình trạng cho vay cho các cá nhân hoặc tổ chức không có khả năng trả nợ. Việc quản lý hạn mức tín dụng giúp giữ cho mức độ rủi ro tín dụng của ngân hàng trong mức ổn định.

- Tối ưu hóa việc sử dụng vốn: Quản lý hạn mức tín dụng giúp ngân hàng sử dụng vốn một cách hiệu quả hơn, đồng thời đảm bảo sự cân đối giữa vốn và rủi ro. Việc quản lý hạn mức tín dụng cũng giúp ngân hàng tối đa hóa lợi nhuận từ việc cho vay, trong khi giảm thiểu các khoản nợ không trả được. NHNN quy định hạn mức tín dụng nhằm kiểm soát chất lượng tín dụng của các ngân hàng.

- Điều chỉnh tốc độ tăng trưởng tín dụng: Nới hạn mức tín dụng cũng giúp ngân hàng kiểm soát tốc độ tăng trưởng của việc cho vay, tránh tình trạng tăng trưởng quá mức, gây ảnh hưởng đến sự ổn định của nền kinh tế.

Tại Việt Nam, trước khi áp dụng hạn mức room tín dụng, tốc độ tăng trưởng tín dụng quá nhanh và đã từng đạt mức rất cao, lên tới 30-50%. Tốc độ này vượt quá khả năng quản trị của các Ngân hàng Thương mại, gây ra nhiều hệ lụy cho ngành tài chính như thiếu cân đối vốn, lạm phát và rủi ro thanh toán. Vì vậy, việc quy định room tín dụng là cần thiết để xác định một giới hạn an toàn cho việc cấp tín dụng của các ngân hàng, tránh gây ảnh hưởng đến nền kinh tế. - Bảo vệ quyền lợi khách hàng: Việc nới hạn mức tín dụng giúp bảo vệ quyền lợi của khách hàng bằng cách đảm bảo rằng họ không bị chịu áp lực quá mức trong việc trả nợ, giảm thiểu tình trạng nợ xấu và giảm thiểu các trường hợp khách hàng bị mắc kẹt vì nợ.

Một hạn mức room tín dụng phù hợp sẽ giúp các ngân hàng duy trì một quỹ tín dụng lành mạnh, cân đối giữa khả năng cho vay và nhu cầu tín dụng. Việc quản lý chất lượng tín dụng là rất quan trọng để đảm bảo rằng các khoản vay được cấp cho các cá nhân và tổ chức có khả năng trả nợ. Nếu không sẽ dẫn đến nguy cơ nợ xấu, gây ảnh hưởng trực tiếp đến uy tín và hoạt động của ngành ngân hàng.

Tóm lại, quy định hạn mức tín dụng là cần thiết để giúp ngân hàng quản lý rủi ro tín dụng, tối ưu hóa việc sử dụng vốn và bảo vệ quyền lợi của khách hàng.

Tham khảo: Các nhân tố ảnh hưởng tới lãi suất tín dụng ngân hàng 2023

Ảnh hưởng của việc nới room tín dụng ngân hàng

Việc nới hạn mức tín dụng của ngân hàng có thể gây ảnh hưởng đến các cá nhân và doanh nghiệp vay vốn. Đặc biệt là đối với những người có nhu cầu vay vốn lớn hơn mức tín dụng đã được ngân hàng cho phép.

Nếu mức tín dụng bị giảm, ngân hàng sẽ chặt chẽ hơn trong việc cấp vay, làm cho quá trình vay vốn trở nên khó khăn hơn. Các cá nhân và doanh nghiệp có thể phải tìm kiếm các nguồn vốn khác như vay tín dụng từ người thân hoặc đối tác kinh doanh. Ngoài ra, nếu không có nhiều nguồn vốn thay thế, họ có thể không thể thực hiện được các kế hoạch kinh doanh hoặc chi tiêu cá nhân quan trọng.

Nới room tín dụng ngân hàng có thể gây ra những tác động như sau:

- Tăng khả năng vay vốn: Nếu ngân hàng được nới room tín dụng, nghĩa là họ sẽ cho vay tiền nhiều hơn. Điều này có thể giúp các cá nhân và doanh nghiệp tăng khả năng vay vốn để đầu tư và mở rộng kinh doanh.

- Tăng nhu cầu tiêu dùng: Khi vay được nhiều tiền, người tiêu dùng sẽ dễ dàng chi tiêu nhiều hơn. Do đó, nới rộng tín dụng có thể giúp tăng nhu cầu tiêu dùng và kích thích tăng trưởng kinh tế.

Tăng lạm phát: Tuy nhiên, nới rộng tín dụng cũng có thể dẫn đến tình trạng lạm phát. Khi có quá nhiều tiền trong nền kinh tế, giá cả sẽ tăng cao do sự gia tăng nhu cầu tiêu dùng, gây ảnh hưởng đến nền kinh tế và mức sống của người dân. - Tăng rủi ro tín dụng: Nếu ngân hàng cho vay quá nhiều tiền, đồng nghĩa với việc tăng rủi ro tín dụng. Nếu các khoản vay không được trả đúng hạn, ngân hàng sẽ phải đối mặt với rủi ro tín dụng cao và ảnh hưởng đến sức khỏe tài chính của họ.

- Tuy nhiên, việc nới hạn mức tín dụng của ngân hàng cũng có thể giúp hạn chế rủi ro tín dụng và giảm thiểu các khoản nợ xấu. Nó cũng có thể khuyến khích ngân hàng đưa ra các quyết định vay vốn cẩn thận hơn, giúp giảm nguy cơ cho các vay vốn không có khả năng trả nợ.

Việc hết room tín dụng sẽ ảnh hưởng lớn đến sự phát triển của ngân hàng cũng như các tổ chức, doanh nghiệp, cá nhân đang có nhu cầu vay tín dụng, bởi khi ấy ngân hàng đã sử dụng hết giới hạn tín dụng mà NHNN quy định trước đó và không thể tiếp tục cho vay. Vì vậy, trong một số trường hợp, Ngân hàng Nhà nước có thể “nới” room tín dụng, hiểu đơn giản là NHNN tăng mức giới hạn cho vay của NHTM, đồng nghĩa với việc NHTM sẽ được phép cho vay vượt quá hạn mức ban đầu.

Cụ thể, Ngân hàng Nhà nước quyết định nới room tín dụng dựa trên hai cơ sở chính:

– Kết quả xếp hạng từng ngân hàng theo các tiêu chí tại Thông tư 52/2018/TT-NHNN.

– Theo chủ trương, định hướng điều hành của Chính phủ. Như tiêu chí giảm lãi suất cho vay hỗ trợ doanh nghiệp và người dân, tiêu chí tổ chức tín dụng tham gia hỗ trợ xử lý các ngân hàng yếu kém… Điển hình MB và Vietcombank – các ngân hàng nhận chuyển giao bắt buộc tổ chức tín dụng yếu kém – cũng có lợi thế room tín dụng.

Có thể thấy rằng, việc NHNN nới room tín dụng là động thái tích cực, cho phép các NHTM tiếp tục bơm vốn vào nền kinh tế. Đây được coi là tín hiệu đáng mừng cho thị trường. Tuy nhiên không phải mọi ngân hàng đều được nới room như nhau. Như đã đề cập, tỷ lệ phân bổ hạn mức tín dụng được xác định dựa trên sức khỏe tài chính và hiệu quả quản lý tín dụng của một ngân hàng. Nếu một ngân hàng có tỷ lệ tăng trưởng tín dụng thấp hơn so với cùng kỳ năm trước hoặc thấp hơn các ngân hàng khác trong hệ thống, điều này cho thấy rủi ro tài chính của ngân hàng đó đã cao hơn so với các đối thủ cạnh tranh trong quá khứ.

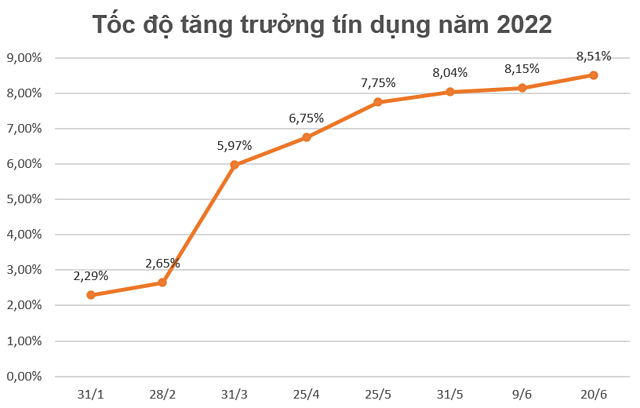

Room tín dụng được nới sẽ gây áp lực nhất định cho tỷ giá, nhưng mức độ không lớn (tín dụng tăng thêm 1%, sẽ làm tỷ giá tăng khoảng 0,33%). Bên cạnh đó, nới room tín dụng cũng giảm bớt áp lực lên mặt bằng lãi suất. Với việc nới thêm hạn mức tăng trưởng tín dụng thêm 1,5 – 2%, ước tính quy mô tín dụng cho nền kinh tế có thể tăng thêm 156.000 – 200.000 tỷ đồng, vào dịp cao điểm kinh doanh cuối năm là rất cần thiết, giải tỏa bớt cơn bí bách về vốn cho doanh nghiệp. Đây là thông tin rất tích cực, giúp khơi thông nguồn vốn cho nền kinh tế nói chung và thị trường tài chính nói riêng.

Thống đốc NHNN yêu cầu các TCTD cân đối vốn phù hợp để cấp tín dụng, tập trung vốn vào lĩnh vực sản xuất kinh doanh, nhất là lĩnh vực ưu tiên như nông nghiệp nông thôn, xuất khẩu, doanh nghiệp nhỏ và vừa, công nghiệp phụ trợ…, các động lực tăng trưởng theo đúng chủ trương của Chính phủ, Thủ tướng Chính phủ.

Tóm lại, việc nới hạn mức tín dụng của ngân hàng có thể gây ra ảnh hưởng tích cực và tiêu cực đối với các cá nhân và doanh nghiệp. Điều quan trọng là phải đánh giá và cân nhắc các ảnh hưởng này trước khi quyết định áp dụng chính sách nới hạn mức tín dụng.

Room tín dụng (Hạn mức tăng trưởng tín dụng) là số tiền tối đa mà ngân hàng có thể cho khách hàng vay hoặc doanh nghiệp vay trong một khoảng thời gian nhất định của một ngân hàng được quy định bởi ngân hàng Nhà nước.

Nới room tín dụng ngân hàng là việc ngân hàng Nhà nước tăng mức giới hạn cho vay của NHTM khi một NHTM hết hạn mức tín dụng. Việc này sẽ phụ thuộc vào kết quả rà soát và kiểm tra của NHNN. Nếu được chấp thuận, NHTM có thể cho vay vượt quá giới hạn tín dụng được quy định.

Hết room tín dụng (cạn room tín dụng) là thuật ngữ được sử dụng để chỉ tình huống khi ngân hàng đã sử dụng hết giới hạn tín dụng được quy định trước đó bởi NHNN và không thể tiếp tục cho vay. Khi đó, các cá nhân hoặc tổ chức có nhu cầu vay tiền có thể gặp rất nhiều khó khăn, đồng thời gây ảnh hưởng nghiêm trọng đến sự phát triển của ngân hàng.

Room tín dụng là một trong những công cụ rất hữu ích đối với việc kiểm soát sự tăng trưởng tín dụng. Qua đó, chính phủ có thể điều tiết mức cung tiền, lãi suất thị trường cũng như sự ổn định của nền kinh tế trong mỗi giai đoạn.

Tại sao Ngân hàng Nhà nước siết room tín dụng?

Khi có một giới hạn tín dụng, các ngân hàng sẽ phải cẩn trọng hơn khi lựa chọn khách hàng. Các hồ sơ đầy đủ và minh bạch sẽ được ưu tiên, nhờ đó hạn chế nợ xấu phát sinh. Ngoài ra, Ngân hàng Nhà nước cũng siết room tín dụng trong một số lĩnh vực nhằm hạn chế sự tăng trưởng quá mức

Các bài viết liên quan:

Thông báo điều chỉnh hàng loạt lãi suất điều hành của Ngân hàng Nhà nước có hiệu lực từ 17/03/2020

Thông báo điều chỉnh hàng loạt lãi suất điều hành của Ngân hàng Nhà nước có hiệu lực từ 17/03/2020

Bảng xếp hạng vốn điều lệ tại các ngân hàng và các con số ấn tượng

Bảng xếp hạng vốn điều lệ tại các ngân hàng và các con số ấn tượng

Phí phạt trả nợ trước hạn. Mức phạt của các ngân hàng 2024

Phí phạt trả nợ trước hạn. Mức phạt của các ngân hàng 2024

Thẻ tín dụng là gì? Cẩm nang sử dụng thẻ tín dụng 2024

Thẻ tín dụng là gì? Cẩm nang sử dụng thẻ tín dụng 2024

Tính lãi suất ngân hàng. Các loại và cách tính chính xác nhất

Tính lãi suất ngân hàng. Các loại và cách tính chính xác nhất

Các nhân tố ảnh hưởng tới lãi suất tín dụng ngân hàng 2024

Các nhân tố ảnh hưởng tới lãi suất tín dụng ngân hàng 2024

Bài viết nổi bật