Nguồn cung căn hộ tiếp tục khan hiếm và giá nhà đất dự kiến duy trì đà tăng. Khu Đông vẫn chiếm ưu thế về nguồn cung và xu hướng dịch chuyển ra ra ngoại thành có thể mạnh mẽ hơn trong năm 2020.

- Các chính sách đang tác động đến thị trường BĐS TP HCM

- Tại sao TP HCM vẫn chưa thể phê duyệt bảng giá đất?

Nguồn cung căn hộ tiếp tục giảm

Trong năm 2019, thị trường ghi nhận sự sụt giảm rõ nét từ nguồn cung chào bán, dẫn đến sự thiết lập mặt bằng giá mới trên toàn thị trường, đặc biệt trên địa bàn TP HCM. Có nhiều nguyên nhân, tuy nhiên nguyên nhân chủ yếu là do quy trình cấp phép mới và cấp phép sửa đổi các dự án bị kéo dài lâu hơn dự kiến, dẫn đến các kế hoạch triển khai sản phẩm gặp nhiều trở ngại.

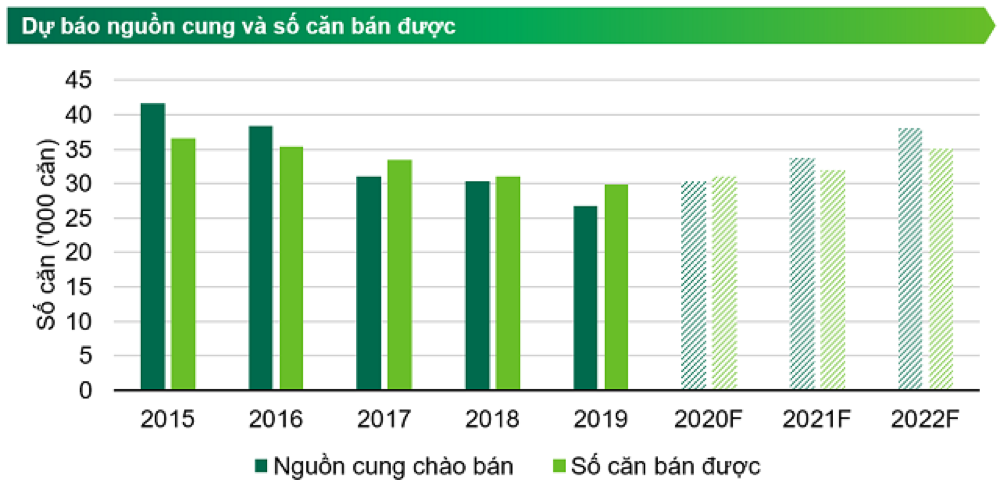

Nguồn cung chào bán căn hộ trong năm 2019 đạt 26.700 căn, giảm 13% so với năm trước. Có 36 dự án được chào bán mới trong năm 2019 (so với 60 dự án trong năm 2018).

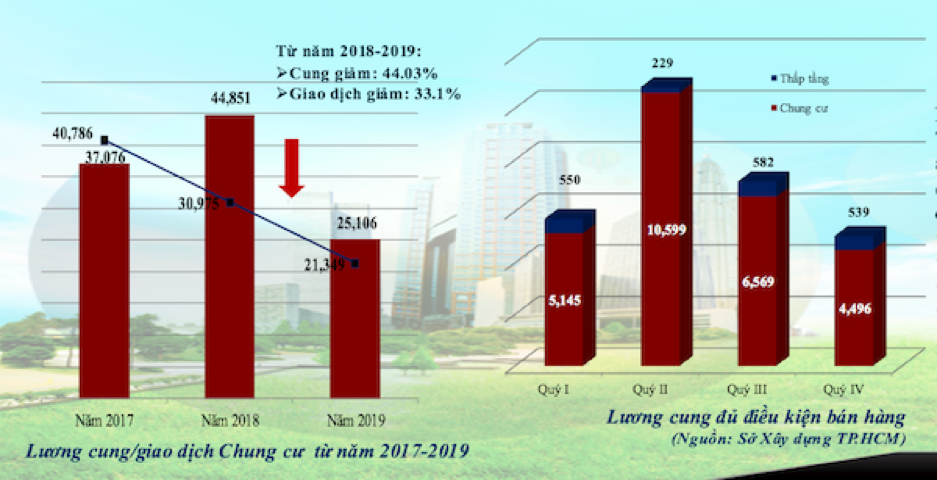

Theo nguồn công bố của sở xây dựng TP HCM, lượng cung đủ điều kiện mở bán trên địa bán cũng giảm dần từ đầu năm về các quý cuối năm:

Trong bối cảnh đó, nhiều CĐT đang tận dụng đặc điểm nổi bật về sản phẩm và các chương trình marketing để thu hút khách hàng giữ chỗ trước khi có nguồn cung chính thức chào bán.

“Khan hiếm nguồn cung không phải do không còn dư địa phát triển nguồn mà là do tạm thời ngưng phát triển do khâu rà soát, kiểm tra từ các cơ quan quản lý nhà nước”

Nguyễn Văn Đính, Phó Chủ tịch Hội Môi giới bất động sản Việt Nam.

Phân khúc sản phẩm trung cấp vẫn chiếm tỷ trọng lớn và toàn thị trường thiết lập mặt bằng giá mới

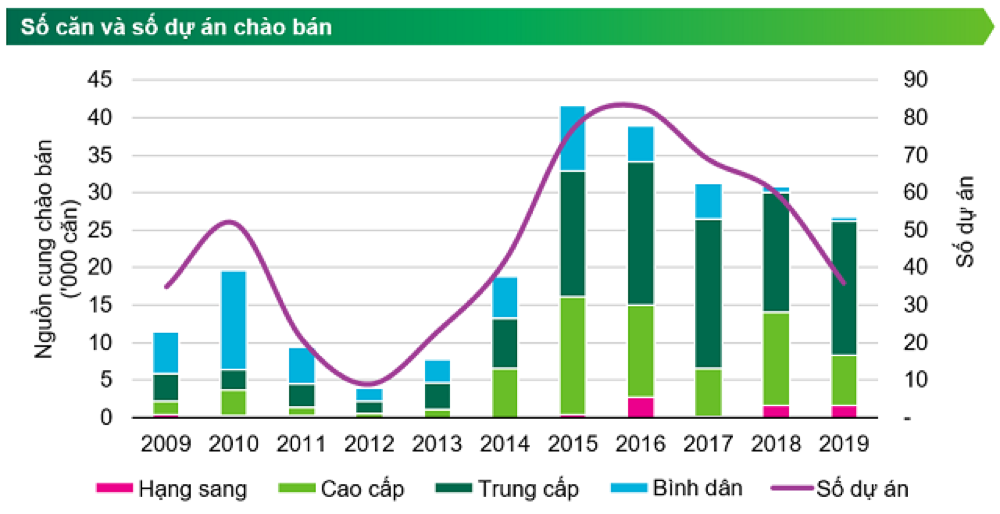

Xét về phân khúc, sản phẩm trung cấp chiếm tỷ trọng cao nhất với 67% tổng nguồn cung chào bán trong năm. Tỷ trọng lớn ở phân khúc trung cấp trong ba năm qua đã giúp thị trường cân bằng hơn so với giai đoạn 2015 và 2016 khi mà nguồn cung cao cấp áp đảo. Phân khúc cao cấp đứng thứ 2, chiếm 25% tổng nguồn cung chào bán, theo sau là hạng sang chiếm 6%. Phân khúc bình dân chỉ có một dự án mới cho cả năm 2019, chiếm 2% tổng nguồn cung.

Tình hình tiêu thụ vẫn tốt tại các phân khúc với hơn 90% sản phẩm chào bán mới được tiêu thụ trong năm 2019. Đồng thời hàng tồn kho được hấp thụ dần khoảng 800 – 1.000 căn mỗi quý. Trong Quý 4 năm 2019 ghi nhận 5.952 căn bán được, tổng lượng tiêu thụ cho cả năm 2019 đạt 29.874 căn, chỉ giảm 5% so với năm trước do nguồn cung giảm. Các dự án mở bán trong quý tiếp tục được thị trường đón nhận tốt với tỷ lệ bán cao, mặc dù giá chào bán một số dự án tăng hơn 10% so với khu vực xung quanh.

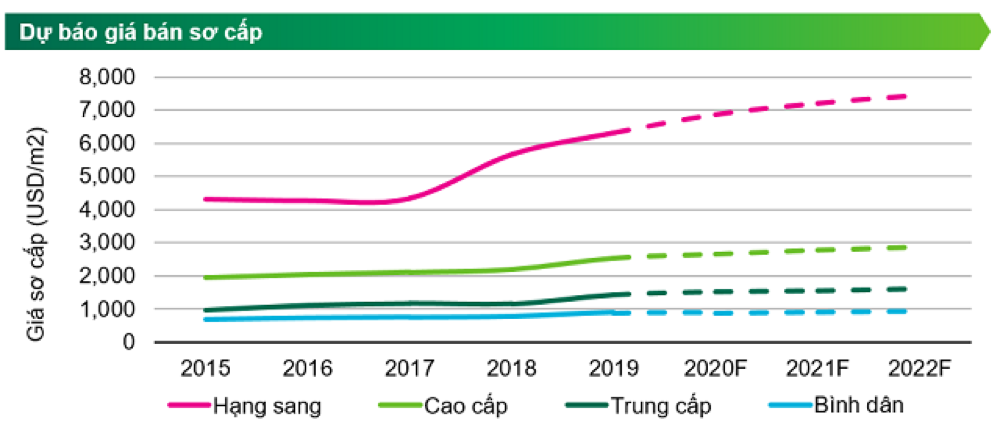

Nhờ nguồn cung hạn chế và nhu cầu cao, thị trường đã thiết lập mặt bằng giá mới đạt mức 1.902 USD/m2, tăng 10% so với năm 2018.

Giá bán tăng được ghi nhận tại tất cả các dự án chào bán trong quý và các sản phẩm còn lại trên thị trường ở tất cả các khu vực. Thị trường thứ cấp hoạt động tích cực, các khu vực có thị trường thứ cấp sôi động có thể kể đến là Quận 2 (Thủ Thiêm, An Phú, Thạnh Mỹ Lợi), Quận 7 và Bình Thạnh.

Giá sơ cấp dự kiến 2020 sẽ tiếp tục tăng so với năm 2019. Phân khúc hạng sang sẽ duy trì tốc độ tăng giá 10% theo năm do khan hiếm nguồn cung. Phân khúc cao cấp và trung cấp sẽ tăng chậm hơn do có thêm nguồn cung mới và năm 2019 đã thiết lập mặt bằng giá mới. Mức tăng giá tại hai phân khúc này dự kiến là 5% theo năm. Phân khúc bình dân duy trì mức tăng giá 2% theo năm.

“Giá nhà ở có thể sẽ tiếp tục tăng. Nhưng lực tăng sẽ không mạnh vì sự khan hiếm nguồn cung chỉ là tạm thời”.

| Tiêu chí phân hạng căn hộ của CBRE: – Hạng sang: Giá sơ cấp trung bình trên 4.000 USD/m2 (100 triệu đồng/m2). – Cao cấp: Giá sơ cấp trung bình từ 2.000 đến 4.000 USD/m2 (50 – 100 triệu đồng/m2) – Trung cấp: Giá sơ cấp trung bình từ 1.000 đến 2.000 USD/m2 (25 – 50 triệu đồng/m2) – Bình dân: Giá sơ cấp trung bình dưới 1.000 USD/m2 (dưới 25 triệu đồng/m2) *Giá bán không bao gồm VAT. |

Thị trường thứ cấp sẽ hoạt động tích cực hơn do nguồn cung sơ cấp khan hiếm và thị trường đã thiết lập mặt bằng giá mới. Người mua để ở mặc dù khó tìm được sản phẩm trên thị trường sơ cấp nhưng sẽ có nhiều lựa chọn hơn trên thị trường thứ cấp với các căn hộ có tiến độ xây dựng tốt hoặc chuẩn bị bàn giao và đặc biệt khi pháp lý đã hoàn thiện đầy đủ.

Khu Đông tiếp tục giữ nhiệt thị trường từ 2019 qua 2020

Về khu vực, năm 2019 khu Đông chiếm 59% về nguồn cung chào bán theo căn và 39% theo số lượng dự án nhờ có dự án khu đại đô thị ở Quận 9. Khu Nam chiếm 33% theo số lượng dự án nhưng chỉ chiếm 27% theo số căn. Khu vực phía Tây và Bắc có nguồn cung mới ít hơn nhiều so với các khu vực còn lại do thiếu quỹ đất gần các khu vực đã phát triển. Các dự án mới tại hai khu vực này nằm tại Quận Bình Tân và Quận 12.

Dự báo, thị trường kỳ vọng sẽ có thêm khoảng 30.000 căn hộ với các dự án mới chủ yếu từ các quận ven thành phố: khu vực phía Đông với giai đoạn tiếp theo của Vinhomes Grand Park (Quận 9) với hơn 10.000 căn, khu vực phía Tây với các dự án như AIO City (Bình Tân), West Gate Park (Bình Chánh), phía Bắc với PiCity (Quận 12); và phía Nam với các giai đoạn tiếp theo của Eco Green Saigon, Sunshine City Saigon và Sunshine Diamond River tại Quận 7.

Tìm hiểu thông tin dự án và giá chào bán căn hộ Vinhomes Grand Park

Xu hướng hình thành các đại đô thị vùng ven

Các dự án bất động sản có quy mô lớn đang có xu hướng dịch chuyển đến các vùng ven, cách xa trung tâm khoảng 20km và nằm cạnh những khu vực có kết nối tốt về hạ tầng giao thông tốt thuận tiện cho việc đi lại.

Hiện nay, người dân đang có xu hướng muốn ở xa trung tâm thành phố. Họ chấp nhận mất 30-40 phút lái xe hàng ngày để đi làm và đưa con cái đi học. Nhưng bù lại, họ sẽ được sống trong không gian khoáng đãng, yên tĩnh, có đầy đủ dịch vụ tiện ích. Các đô thị này được quy hoạch chuẩn với mật độ cây xanh, hồ nước rộng lớn.

Trong bối cảnh đó, thị trường BĐS các tỉnh Đồng Nai, Bình Dương hay Long An đang là những thị trường quyết định nguồn cung lớn trong năm 2020. Trong đó, sản phẩm nhà phố sẽ được ưa chuộng, nhất là các dự án có chủ đầu tư uy tín và pháp lý rõ ràng.

BankExpress tổng hợp

Các bài viết liên quan:

Chủ tịch UBND TP. HCM chia sẻ với những khó khăn mà doanh nghiệp BĐS đang đối mặt trong thời gian qua

Biến động giá chung cư cho thị trường BĐS tại TP. HCM trong năm 2020

Chủ tịch UBND TP. HCM chia sẻ với những khó khăn mà doanh nghiệp BĐS đang đối mặt trong thời gian qua

Biến động giá chung cư cho thị trường BĐS tại TP. HCM trong năm 2020

Celesta Rise chính thức ra mắt thị trường khu Nam – Keppel Land là liên doanh phát triển dự án

Celesta Rise chính thức ra mắt thị trường khu Nam – Keppel Land là liên doanh phát triển dự án

“Cơn sốt nóng” đất nền vùng ven TP HCM đã đi qua, không khí ảm đạm bao trùm, thị trường giảm nhiệt

“Cơn sốt nóng” đất nền vùng ven TP HCM đã đi qua, không khí ảm đạm bao trùm, thị trường giảm nhiệt

Các chính sách tác động đến thị trường Bất động sản TP HCM 2020

Các chính sách tác động đến thị trường Bất động sản TP HCM 2020

An Phú New City chính thức ra mắt thị trường khu Đông

An Phú New City chính thức ra mắt thị trường khu Đông

Bài viết nổi bật