Bài viết này dành cho cả khách hàng là nhà đầu tư và người mua nhà để ở. Khi mua nhà dự án, khách hàng không chỉ đối mặt với rủi ro dự án chậm tiến độ mà còn có thể phải đối mặt với việc “mòn mỏi” chờ CĐT thực hiện nghĩa vụ làm thủ tục xin cấp sổ hồng cho cư dân.

Với thực tế triển khai nhiều bất cập và sự chồng chéo nhiều kẽ hở trong các quy định của pháp luật hiện nay, nhà đầu tư nên trang bị cho mình các kiến thức cơ bản để “tự bảo vệ mình” trước khi nhờ đến sự can thiệp hỗ trợ từ chính quyền. Trong bài viết này, BankExpress tập trung vào việc phân tích 4 nguyên nhân chính khiến cư dân không được cấp sổ hồng đồng thời đưa ra các khuyến nghị quan trọng giúp người mua nhà bớt “lạc lối”.

Quy định về trách nhiệm của CĐT

Theo quy định tại khoản 4 điều 13 Luật kinh doanh Bất động sản, chủ đầu tư (CĐT) nhà chung cư phải có trách nhiệm làm thủ tục xin cấp sổ hồng cho người mua căn hộ trong vòng 50 ngày, kể từ ngày bàn giao căn hộ. Thế nhưng, trên thực tế nhiều CĐT không thực hiện quy định này.

Thực tế triển khai

Thống kê đất đai của Sở Tài nguyên và Môi trường cho thấy, hàng chục nghìn căn chung cư tại hàng chục dự án trên địa bàn Hà Nội và TP HCM vẫn chưa được cấp sổ hồng vì những lý do sẽ được nêu dưới đây.

Hệ quả dành cho cư dân

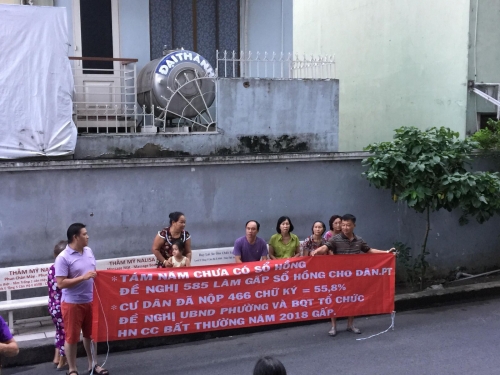

Việc chậm cấp sổ hồng khiến quyền lợi của cư dân bị ảnh hưởng nghiêm trọng, bởi trên danh nghĩa là có nhà nhưng không có giấy tờ chứng minh sở hữu

Trong trường hợp này, cư dân muốn vay tiền, thế chấp ngân hàng để kinh doanh thì không có cơ sở pháp lý, muốn thay đổi chỗ ở cũng khó vì thủ tục chuyển nhượng phức tạp, mất thời gian.

Các nguyên nhân chính dẫn đến tình trạng “om” sổ hồng

1. Dự án không đủ pháp lý

Các yếu tố đảm bảo pháp lý

Khi mua nhà dự án là nhà ở là tài sản hình thành trong tương lai, người mua nhà cần tìm hiểu và kiểm tra dự án có ba yếu tố pháp lý dự án sau hay không:

- Giấy phép Xây dựng; và

- Văn bản chấp thuận đủ điều kiện bán của Sở xây dựng; và

- Cam Kết Bảo Lãnh của ngân hàng trong việc mua bán nhà ở hình thành trong tương lai.

Cam kết bảo lãnh là một trong những căn cứ để bảo vệ quyền lợi trực tiếp cho người mua nhà trong trường hợp CĐT không hoàn thành được việc bàn giao nhà đúng tiến độ. Bên cạnh đó, ngân hàng sẽ chỉ phát hành bảo lãnh cho người mua nhà khi CĐT đáp ứng đầy đủ các điều kiện theo quy định của luật. Do đó, cách đơn giản để kiểm tra pháp lý dự án là xem dự án đã được ngân hàng hàng cam kết bảo lãnh chưa.

Tuy nhiên, trong quá trình kiểm tra, khách hàng phải rất thận trọng với các trường hợp CĐT đưa thông tin “mập mờ” khiến người đi mua nhà hiểu nhầm.

Nếu CĐT chưa hoàn thành thủ tục pháp lý nhưng đã cho xây dựng và mở bán thì những căn hộ này dù được bàn giao vẫn là căn hộ không hợp pháp. Và như vậy chắc chắn khách hàng sẽ không được cấp sổ hồng trong tương lai.

Ví dụ vi phạm điển hình

- Dự án Lexington (quận 2, TP HCM) của chủ đầu tư Novaland từ 2015 đến nay chưa được cấp sổ hồng.

2. CĐT vi phạm trật tự xây dựng

Các sai phạm liên quan đến xây dựng

Một lý do khá phổ biến tiếp theo khiến cư dân bị “om” sổ hồng đó là chủ đầu tư vi phạm trật tự xây dựng khi xây vượt tầng, tự ý điều chỉnh thiết kế hoặc phá vỡ quy hoạch…

Khách hàng có thể kiểm chứng và đối chiếu giữa các thông tin mở bán được CĐT cung cấp chính thức với các thông tin được Sở xây dựng quy định trong Giấy phép Xây dựng cấp cho dự án.

Tuy nhiên, vẫn có những trường hợp, CĐT âm thầm điều chỉnh và bổ sung trong quá trình xây dựng thì sẽ rất khó khăn cho người mua nhà phát hiện do chưa được nhận bàn giao. Đây là rủi ro rất lớn mà người mua nhà sẽ phải gặp do đã thanh toán tiền mua nhà theo tiến độ từ 70-95% giá trị Hợp đồng.

Do vậy, người mua nhà trước và sau khi ký Hợp đồng với CĐT cũng nên theo dõi các thông tin báo chí hoặc trang Blog cập nhật thông tin của BankExpress để sớm phát hiện sai phạm và thông báo lên cơ quan chức năng để bảo vệ quyền lợi tối cao của mình.

Ví dụ vi phạm điển hình

- Dự án Star City (đường Lê Văn Lương, Hà Nội) của chủ đầu tư Ocean Group từ 2013 đến nay.

- Dự án Capital Garden, The Golden Palm, CT6 Bermes (Hà Nội)… đều từ 2014 đến nay.

- Dự án Sinh Lợi, Khang Gia Tân Hưng, Tín Phòng (TP HCM)… từ nhiều năm nay.

3. Dự án đang cầm cố tại ngân hàng

Trước tiên phải khẳng định, việc thế chấp dự án để vay vốn ngân hàng là nghiệp vụ tài chính bình thường. Điều 147, Luật Nhà ở 2015 có quy định, chủ đầu tư dự án xây dựng nhà ở được thế chấp dự án hoặc nhà ở xây dựng trong dự án tại tổ chức tín dụng đang hoạt động tại Việt Nam để vay vốn cho việc đầu tư dự án hoặc xây dựng nhà ở đó. Hầu hết các CĐT dự án đều vay vốn ngân hàng thông qua hình thức này để tài trợ xây dựng dự án.

Tuy nhiên, việc không thực hiện nghiêm túc các quy định pháp luật về mở bán đối với các căn hộ được thế chấp này đã ảnh hưởng nghiêm trọng tới tiến độ cấp sổ hồng cho người mua nhà.

Quy định của pháp luật

Theo quy định của Bộ Tài nguyên và Môi trường, Văn phòng Đăng ký đất đai gửi thông tin cho Sở Tài nguyên và Môi trường để đăng trên website của Sở về việc CĐT đã thế chấp dự án đầu tư xây dựng nhà ở, thế chấp nhà ở hình thành trong tương lai.

Đồng thời pháp luật cũng quy định, trước khi bán căn hộ hình thành trong tương lai đã thế chấp ngân hàng, CĐT có trách nhiệm phải thực hiện giải chấp hoặc được ngân hàng có văn bản chấp thuận cho bán.

Thực tế triển khai

Tuy nhiên thực tế triển khai nhiều bất cập dẫn đến nhiều hệ quả tiêu cực:

- Khách hàng và nhà đầu tư quan tâm đến các dự án có hoạt động thế chấp này khó và không thể tìm được những thông tin nói trên từ đầu nguồn là Sở Tài nguyên và Môi trường tại địa bàn.

- Những trường hợp CĐT bán “chui” mà không thông báo cho ngân hàng và không giải chấp căn hộ trước khi bán cho người mua dẫn đến tình trạng tranh chấp quyền sở hữu giữa cư dân và ngân hàng đồng thời người mua nhận bàn giao nhà nhưng không được cấp sổ hồng.

- Hoặc có trường hợp “cao tay” hơn khi CĐT lách luật vừa thế chấp đất nền dự án, vừa thế chấp các căn hộ hình thành trong tương lai. Do vậy, khi mở bán mặc dù các căn hộ này được xoá thế chấp khi bán cho người mua tuy nhiên quyền sử dụng đất xây chung cư vẫn còn thế chấp tại ngân hàng. Trong trường hợp này, nếu sau khi người mua nhận bàn giao căn hộ mà CĐT không có khả năng thanh toán hoặc cố tình không thanh toán nợ thì quyền và lợi ích của người mua căn hộ trong dự án vẫn sẽ bị ảnh hưởng.

Ví dụ vi phạm điển hình

- Dự án Golden Field (Mỹ Đình, Hà Nội) từ chủ đầu tư MBLand

- Dự án Westa (Hà Đông, Hà Nội) của chủ đầu tư COMA 18 từ năm 2014

- Dự án Ruby Land (Bình Tân) từ năm 2009-2019, The Harmona (Tân Bình) từ năm 2013-2017 tại TP HCM

4. Các lý do khác

Ngoài 3 lý chính ở trên, người mua nhà cũng có thể gặp phải các rủi ro khác như sau:

- CĐT không hoàn thành nghĩa vụ tài chính với nhà nước.

- Bất ổn trong Ban quản trị công ty (cấp HĐQT hoặc HĐTV) dẫn đến tình trạng thiếu trách nhiệm trong việc quản lý dự án.

- Lãnh đạo công ty “bị dính” pháp lý cũng tác động tới cam kết CĐT tại các dự án đang triển khai.

Các trường hợp trên đều có thể dẫn dến tình trạng cư dân bị “om” sổ hồng lâu hơn dự kiến hoặc thậm chí ở 3-4 năm vẫn chưa được cấp sổ do CĐT không thực hiện cam kết và quy định với cơ quan chức năng.

Đánh giá và khuyến nghị từ BankExpress

Từ những liệt kê và hiện trạng thực tế trên thị trường mua bán nhà ở hình thành trong tương lai kể trên có thể kết luận rằng công tác quản lý đang có nhiều vướng mắc và quy định của pháp luật chưa đủ để đảm bảo quyền lợi của cá nhân, tổ chức tham gia mua bán bất động sản. Người mua nhà thay vì chờ đợi sự bảo vệ từ cơ quan nhà nước thì nên chủ động lựa chọn dự án được đảm bảo pháp lý, CĐT uy tín và cân nhắc yếu tố “Rủi ro – Lợi nhuận” trước khi đầu tư. Cùng BankExpress nhìn nhận lại hiện trạng, xu thế thị trường cũng như tham khảo các khuyến nghị quan trọng để giúp việc đầu tư an toàn hơn.

Đánh giá hiện trạng và xu thế thị trường BĐS

- Nguồn cung của thị trường về cơ bản phụ thuộc nhiều vào sự phê duyệt chính sách, sự cho phép triển khai xây dựng và hoàn thiện các dự án mới của nhà nước.

- Rất khó để dự đoán chính xác khi nào thì các chính sách về nguồn cung thị trường sẽ được chính phủ nới lỏng.

- Xu hướng trên thị trường hiện nay cho thấy rất nhiều các CĐT sẵn sàng mở bán các dự án mới trong 1 khoảng thời gian ngắn ngay khi có được sự đồng ý về giấy phép của chính phủ.

- Hiện nhiều dự án đang chào bán khi chưa hoàn thiện pháp lý nên chủ yếu dưới hình thức giữ chỗ. CĐT cam kết thời hạn ký hợp đồng mua bán trong vòng 3-6 tháng, thậm chí gần 1 năm sau ngày ký văn bản thoả thuận giữ chỗ.

- Nhu cầu đối với các dự án bình dân và trung cấp tiếp tục ở mức cao và mức tăng giá ở phân khúc này sẽ theo chiều hướng tích cực.

Theo đánh giá của chúng tôi, do nguồn cung hạn chế và chính sách nhiều bất cập chưa theo kịp thị trường nên hiện nay thị trường đang có 2 phân lớp người mua như sau:

Phân lớp người mua nhà trên thị trường

(1) Nhà đầu tư sơ cấp, những người chấp nhận rủi ro và kỳ vọng mức lợi nhuận cao khi dự án hoàn thiện được pháp lý trong tương lai.

(2) Nhà đầu tư thứ cấp – Người mua để ở, những người có xu thế hạn chế rủi ro bằng cách mua lại từ nhà đầu tư sơ cấp khi căn hộ đã đầy đủ pháp lý.

Thực tế rất khó kiểm chứng tất cả thông tin để loại bỏ hết các rủi ro cho người mua nhà. Nhà đầu tư thường có rất nhiều tiêu thức đánh giá cũng như nguồn thông tin để kiểm chứng. Tuy nhiên, đối với những người mua nhà để ở chúng tôi khuyến nghị khách hàng nên thận trọng khi xuống tiền và chỉ mua khi dự án được đảm bảo pháp lý từ các CĐT uy tín và tránh việc đầu tư theo phong trào.

Dù ở phân lớp nào thì để giảm thiểu rủi ro khi mua nhà trong giai đoạn hiện nay, nhà đầu tư cũng có thể tham khảo các khuyến nghị sau đây từ các chuyên gia BankExpress.

Khuyến nghị nhằm giảm rủi ro đầu tư căn hộ dự án trong năm 2020

Lựa chọn CĐT uy tín và có tiềm lực

- CĐT uy tín, có vị thế trên thị trường BĐS

- CĐT có tiềm lực tài chính

- CĐT có cam kết và cung cấp thông tin pháp lý rõ ràng cho người mua nhà

Lựa chọn dự án có nguồn gốc đất dễ kiểm chứng

Chính phủ đã phê duyệt phương án kiểm kê đất đai của doanh nghiệp nhà nước trên toàn quốc. Cụ thể là kiểm kê tình hình quản lý và sử dụng đất của doanh nghiệp nhà nước và doanh nghiệp nhà nước cổ phần hoá, các ban quản lý rừng và các doanh nghiệp sản xuất nông lâm nghiêp, các dự án xây dựng nhà ở thương mại… Chủ trương này chắc chắc sẽ ảnh hưởng “rất lớn” đến các dự án có nguồn gốc đất đã và đang do nhà nước quản lý, đặc biệt trên địa bàn TP HCM.

Do vậy, để phòng tránh rủi ro nhà đầu tư nên lựa chọn phương án an toàn là loại bỏ các dự án có nguồn gốc đất sau cho đến khi tình hình pháp lý ổn định trở lại.

Tránh các dự án có nguồn gốc đất sau trong năm 2020:

- Đất hỗn hợp xen kẹt đất nhà nước quản lý

- Đất chuyển đổi công năng từ đất công do nhà nước quản lý

- Đất có nguồn gốc nằm trong khu tái định cư Thủ Thiêm, Quận 2, TP HCM

- Đất quốc phòng

Nhiều dự án dự kiến triển khai nhưng vướng nguồn gốc đất như trên đều đã bị dừng trong thời gian qua và chưa biết bao giờ khởi động lại:

- Gem Riverside (Quận 2, TP HCM) của Tập đoàn Đất Xanh bị vướng pháp lý và dừng triển khai từ đầu 2018 đến nay do nguồn gốc đất của dự án (nằm trong khu tái định cư Thủ Thiêm).

- Green Star Sky Garden (Quận 7, TP HCM) của Công ty CP Đầu tư bất động sản Hưng Lộc Phát bị vướng hơn 7.000m2 đất công xen cài, trong đó bao gồm đất rạch, bờ đất, đường do Nhà nước quản lý nên không thể triển khai.

- Charmington Iris (Quận 4, TP HCM) do Tổng công ty cổ phần Bia rượu nước giải khát Sài Gòn (Sabeco) và Công ty TNHH đầu tư thương mại dịch vụ du lịch Hiệp Phúc (Công ty Hiệp Phúc) ký kết hợp tác liên doanh với tên pháp nhân là Công ty TNHH đầu tư Sabeco HP (Sabeco HP).

- Pi City (Quận 12, TP HCM) có quyết định quy hoạch chi tiết 1/500 nhằm phục vụ nhu cầu nhà ở của cán bộ, chiến sĩ thuộc Tổng cục Cảnh sát quản lý hành chính về trật tư an toàn xã hội, Tổng cục An ninh và cán bộ, nhân viên các sở, ngành thành phố. Những đến năm 2018, UBND Quận 12 lại có quyết định phê duyệt đồ án quy hoạch chi tiết 1/500 điều chỉnh nhiều mục tiêu của dự án này là chung cư thương mại.

- Dự án Khu dân cư và thương mại hỗn hợp Khải Vy (Quận 7, TP HCM) do Công ty Khải Thịnh là CĐT. Dự án có diện tích hơn 77.300 m2, trong đó, có 1.758,5m2 đất công, chiếm tỉ lệ 2,2% diện tích. Chính vì có 1.758,5m2 đất công trong ranh dự án mà Công ty Khải Thịnh chưa được cấp sổ đỏ.

- Hàng loạt các dự án do Novaland phát triển trên địa bàn TP HCM đều là đất công nên hiện nay đều không được cấp sổ đỏ.

- Và nhiều dự án khác…

Như vậy có thể thấy, Sổ hồng là quyền lợi hợp pháp của cư dân, tuy nhiên với tình trạng triển khai còn nhiều bất cập như hiện nay nhà đầu tư rất cần những đơn vị cung cấp thông tin minh bạch và không “thiên vị” để đảm bảo việc đầu tư an toàn và hiệu quả. Cần hỗ trợ ngay, gọi Hotline 0927 202 888 để được tư vấn tận tâm nhất.

Các bài viết liên quan:

Nợ xấu có vay ngân hàng được hay không?

Nợ xấu có vay ngân hàng được hay không?

Mất sổ tiết kiệm có rút được tiền không và cách rút?

Mất sổ tiết kiệm có rút được tiền không và cách rút?

Thẻ tín dụng tích điểm thưởng là gì? Hướng dẫn từ A tới Z

Thẻ tín dụng tích điểm thưởng là gì? Hướng dẫn từ A tới Z

Siêu dự án Vinhomes Grand Park: Đánh giá ưu điểm và hạn chế

Siêu dự án Vinhomes Grand Park: Đánh giá ưu điểm và hạn chế

Điểm danh loạt dự án ma “tung hỏa mù” giới đầu tư BĐS đầu năm 2020

Điểm danh loạt dự án ma “tung hỏa mù” giới đầu tư BĐS đầu năm 2020

Khang Điền – Chủ đầu tư bất động sản uy tín được Forbes vinh danh

Khang Điền – Chủ đầu tư bất động sản uy tín được Forbes vinh danh

Bài viết nổi bật