Phí phạt trả nợ trước hạn (phí tất toán trước hạn) là một khoản phí mà người vay phải trả cho ngân hàng nếu muốn thanh toán khoản vay trước thời hạn được thỏa thuận ban đầu. Đây là một khoản phí vay ngân hàng phổ biến và thường xuyên áp dụng trong các hợp đồng vay vốn ngân hàng.

Mức phí này sẽ do các ngân hàng quy định cụ thể theo từng hợp đồng vay. Người vay cần tìm hiểu thật kỹ khoản phí này khi có nhu cầu vay vốn ngân hàng. BankExpress giới thiệu về khái niệm, cách tính của các ngân hàng và cập nhật các mức phạt trả nợ trước hạn của 10 ngân hàng trên toàn quốc.

Phí trả nợ trước hạn là gì?

Phí trả nợ trước hạn (phí phạt trả nợ trước hạn) là khoản tiền người vay phải trả khi muốn trả tiền lại cho ngân hàng hoặc tổ chức tài chính trước thời gian quy định trong hợp đồng tín dụng. Mức phí này được thỏa thuận khi vay vốn và được thể hiện rõ ràng trong hợp đồng vay.

Tuỳ vào thời điểm trả nợ cùng hình thức vay với ngân hàng và tổ chức tài chính mà có cách tính phí khác nhau. Một số ngân hàng có chính sách ưu đãi về vay vốn nên điều khoản phí trả nợ trước hạn được điều chỉnh áp dụng trong thời gian đầu của thời gian vay. Có ngân hàng tung chương trình cam kết không trả tiền trước hạn một khoản thời gian cố định sẽ được miễn phí khoản phí này.

Công thức tính phí trả nợ trước hạn đơn giản và chính xác

Ngân hàng sẽ căn cứ vào quy định cùng các điều khoản trong hợp đồng để tính mức phí trả nợ trước hạn cho khách hàng. Thông thường, mức phí này dao động từ 1 -5% trên tổng giá trị tiền trả lại trước hạn của người vay. Cách tính của ngân hàng thường được quy định trong Hợp đồng vay vốn hoặc Chính sách tín dụng của ngân hàng.

Tham khảo: Hồ sơ & Thủ tục vay vốn ngân hàng hướng dẫn A-Z

Cách tính phí phạt trả nợ trước hạn thường được tính dựa trên số tiền vay còn lại và thời gian trả nợ còn lại. Tùy vào từng ngân hàng mà có phương pháp tính khác nhau, nhưng thường sẽ áp dụng một trong hai phương pháp tính sau:

- Tính phí theo tỉ lệ %: Ngân hàng sẽ quy định một tỉ lệ phí phạt tùy thuộc vào thời gian còn lại của khoản vay. Thông thường, tỉ lệ phí sẽ giảm dần theo thời gian, ví dụ như 3% trong 6 tháng đầu, 2% trong 6 tháng tiếp theo, và 1% trong 6 tháng cuối cùng. Công thức tính theo tỉ lệ %:

Phí trả nợ trước hạn = số tiền còn lại x tỉ lệ phí trả nợ trước hạn

- Tính phí theo số tiền còn lại: Ngân hàng sẽ quy định một khoản phí cố định hoặc tính phí theo số tiền còn lại của khoản vay. Ví dụ, phí trả nợ trước hạn có thể là 1% số tiền còn lại của khoản vay. Công thức tính theo số tiền còn lại:

Phí trả nợ trước hạn = số tiền còn lại x tỉ lệ phí trả nợ trước hạn

Lưu ý, khi tính phí trả tiền vay trước thời hạn, ngân hàng có thể áp dụng cả hai phương pháp trên theo cách phù hợp nhất với ngân hàng và khách hàng. Ngoài ra, liên quan đến phí trả nợ trước hạn một số ngân hàng tính thêm phí cam kết rút vốn: Áp dụng cho những khoản vay đã làm hồ sơ vay nhưng không rút vốn. Tại thời điểm thanh toán sớm, người vay sẽ phải trả Phí cam kết rút vốn này.

Phí cam kết rút vốn = Mức % phí phạt x Số tiền chưa giải ngân

Ví dụ tính phí:

- Phí cam kết rút vốn 1,5%: Trong trường hợp này giả sử khách hàng ký Hợp đồng tín dụng vay số tiền là 1 tỷ đồng trong thời gian 20 năm nhưng trên thực tế chỉ giải ngân 800 triệu đồng. Sau 5 năm khách hàng muốn tất toán sớm khoản vay này, lúc này số tiền phí trả nợ trước hạn theo cam kết rút vốn sẽ là: 1,5% x (1 tỷ – 800 triệu) = 3 triệu đồng.

- Phí phạt trả nợ trước hạn 2%: Tiếp tục giả định trên và ngân hàng xác định phí dựa trên số tiền đã giải ngân thì Số tiền phí phải thanh toán cho ngân hàng sẽ là: 2% x 800 triệu = 16 triệu đồng.

Xem thêm: Những điều cần phải làm ngay khi bị phát sinh nợ xấu

Lợi ích của trả nợ trước hạn

Lợi ích:

- Giảm chi phí lãi suất: Giảm được chi phí lãi suất phải trả trong thời gian còn lại của khoản vay.

- Giảm áp lực tài chính: Giúp khách hàng giảm áp lực tài chính và giảm rủi ro trong quá trình vay vốn.

- Tăng độ tin cậy với ngân hàng: Giúp khách hàng tăng độ tin cậy với ngân hàng và có cơ hội vay vốn trong tương lai.

Nhược điểm:

- Mất tiền phí trả nợ trước hạn: Khách hàng sẽ phải trả phí trả nợ trước hạn cho ngân hàng, đây là khoản chi phí phát sinh không đáng kể nhưng vẫn là một chi phí.

- Mất lợi nhuận đầu tư: Nếu khách hàng dùng số tiền trả nợ trước hạn để đầu tư thì sẽ mất cơ hội sinh lợi nhuận từ khoản đầu tư đó.

- Giảm thanh khoản: Giảm thanh khoản của khách hàng, đặc biệt là khi số tiền trả nợ lớn và chi phí sinh ra từ việc trả nợ trước hạn cũng lớn.

Việc trả nợ ngân hàng trước hạn có lợi hay không phụ thuộc vào tình hình tài chính và mục đích sử dụng của khách hàng. Trước khi quyết định trả nợ trước hạn, khách hàng nên cân nhắc kỹ lưỡng và tư vấn với chuyên gia tài chính để đưa ra quyết định đúng đắn.

Xem thêm: Đảo nợ là gì? Hướng dẫn Đảo nợ ngân hàng

Hướng dẫn trả nợ trước hạn hiệu quả

Để thực hiện một cách hiệu quả, khách hàng cần xác định rõ mục đích của việc trả nợ và đảm bảo rằng việc trả nợ trước hạn sẽ không gây ảnh hưởng đến tình hình tài chính cá nhân. Dưới đây là một số cách trả trước hạn ngân hàng hiệu quả:

- Đàm phán với ngân hàng: Khách hàng có thể đàm phán với ngân hàng để giảm thiểu phí trả nợ trước hạn hoặc thỏa thuận lãi suất thấp hơn cho khoản vay mới.

- Sử dụng khoản tiết kiệm để trả nợ: Nếu khách hàng có khoản tiết kiệm, họ có thể sử dụng số tiền này để trả nợ trước hạn và giảm thiểu chi phí lãi suất.

- Tìm nguồn tài trợ khác: Khách hàng có thể tìm kiếm nguồn tài trợ khác để trả nợ trước hạn với lãi suất thấp hơn hoặc vay thêm để đầu tư vào một dự án mang lại lợi nhuận cao hơn.

- Trả nợ theo kế hoạch: Nếu không có nguồn tài trợ khác, khách hàng có thể trả nợ theo kế hoạch để giảm thiểu chi phí lãi suất.

- Xem xét các khoản chi phí khác: Khách hàng có thể xem xét giảm các khoản chi phí khác để dành tiền trả nợ trước hạn.

Đầu năm 2018, chị Mỹ Phúc (TP HCM) có kế hoạch mua một căn chung cư cao cấp tại quận 2, TP HCM. Vì chưa gom đủ số tiền cần thiết nên anh quyết định vay ngân hàng 2 tỷ đồng với thời hạn 15 năm, lãi suất ưu đãi trong thời gian đầu là 8,0%, sau ưu đãi là 11%/năm. Anh dự tính khi nào có đủ tiền sẽ hoàn trả lại ngân hàng trước hạn. Do nôn nóng vay để nhanh chóng đặt cọc và thanh toán trước 40% tiền nhà cho chủ đầu tư nên anh đã không để ý đến quy định phí phạt trả nợ trước hạn khi ký hợp đồng vay vốn.

Sau khoảng 18 tháng, chị Phúc nhờ bán được mảnh đất ở Hà Nội nên muốn tất toán trước hạn, tuy nhiên ngân hàng thông báo phạt hơn 50 triệu đồng phí trả nợ trước hạn. Xót ruột với số tiền phạt khá cao, chị Phúc đến ngân hàng hỏi rõ thì được cán bộ tín dụng giải thích, khi khách hàng tất toán hợp đồng từ năm thứ nhất đến năm thứ ba sẽ phải chịu mức phí phạt 3% trên tổng dư nợ gốc còn lại. Các năm sau đó, mức phí phạt sẽ giảm xuống.

Trong tất cả các trường hợp, khách hàng nên tính toán kỹ lưỡng và đảm bảo rằng việc trả nợ sớm sẽ không gây ảnh hưởng đến tình hình tài chính cá nhân của mình. Nếu không chắc chắn, khách hàng nên tìm kiếm sự tư vấn từ chuyên gia tài chính để đưa ra quyết định đúng đắn.

Tham khảo: Hướng dẫn Kế hoạch trả nợ tín dụng ngân hàng

Phí trả nợ trước hạn các ngân hàng mới nhất

Khi vay mua nhà, bên cạnh lãi suất, mức phí phạt trả nợ trước hạn của các ngân hàng cũng là một yếu tố quan trọng cần nắm rõ. Tuy nhiên, đa phần người đi vay vì tâm lý nôn nóng muốn được giải quyết sớm vay nhanh và tâm lý tin tưởng ngân hàng nên thường không chú ý đến khoản phí tất toán trước hạn này.

Phí trả nợ trước hạn Agribank

Agribank là một trong những ngân hàng lớn tại Việt Nam, cung cấp nhiều sản phẩm và dịch vụ tài chính cho khách hàng, trong đó bao gồm cả vay vốn. Khi khách hàng muốn trả nợ trước hạn tại Agribank, ngân hàng sẽ thu phí trả nợ trước hạn.

Đối với khách hàng vay và trả ngay trong ngày: 0,5% tính trên số tiền trả trước, tối thiểu là 500.000, và tối đa là 20.000.000. Đối với khách hàng vay ngắn hạn và có thời gian vay thực tế >70%: miễn phí.

Trong các trường hợp khác, cách tính phí trả nợ trước hạn của Agribank thường áp dụng phương pháp tính theo tỉ lệ phần trăm theo thời gian còn lại của khoản vay. Tùy thuộc vào thời gian còn lại của khoản vay, tỉ lệ phí trả nợ trước hạn của Agribank có thể khác nhau.

- Thanh toán trước thời hạn từ 1 tháng đến dưới 6 tháng: 4% trên số tiền thanh toán trước hạn

- Thanh toán trước thời hạn từ 6 tháng đến dưới 12 tháng: 3% trên số tiền thanh toán trước hạn

- Thanh toán trước thời hạn từ 12 tháng trở lên: 2% trên số tiền thanh toán trước hạn

Lưu ý rằng, Agribank có thể điều chỉnh tỉ lệ phí trả nợ trước hạn tùy thuộc vào chính sách và điều kiện vay vốn của ngân hàng. Tham khảo: Biểu phí vay vốn Agribank sau đây

Phí trả nợ trước hạn Vietcombank (cập nhật 2025)

Phí trả nợ trước hạn Vietcombank là khoản phí mà khách hàng phải trả khi muốn trả nợ sớm hơn thời hạn đã được thỏa thuận trong hợp đồng vay vốn với Vietcombank. Đây là khoản phí mà Vietcombank thu để bù đắp cho khoản lãi mà ngân hàng sẽ mất do việc khách hàng trả nợ trước hạn.

Mức phí trả nợ trước hạn Vietcombank thường được tính dựa trên số tiền còn lại của khoản vay và thời gian còn lại trong hợp đồng vay. Tuy nhiên, mức phí này có thể thay đổi tùy thuộc vào chính sách của Vietcombank tại thời điểm đó.

| Thời gian áp dụng | Tỷ lệ |

| Năm thứ 1-3 | 1% x số tiền nợ gốc trả trước hạn |

| Năm thứ 4-5 | 0,5% x số tiền nợ gốc trả trước hạn |

| Từ năm thứ 6 | Khách hàng sẽ được miễn phí khi trả nợ trước hạn |

Lưu ý rằng, Vietcombank có thể điều chỉnh tỉ lệ phí trả nợ trước hạn tùy thuộc vào chính sách và điều kiện vay vốn của ngân hàng. Tham khảo: Biểu phí vay vốn Vietcombank sau đây

Phí trả nợ trước hạn VPBank

Tương ứng với từng trường hợp cụ thể mà mức phí phạt trả nợ trước hạn được ngân hàng VPBank áp dụng khác nhau:

- 1 năm trở lại: 3% x Số tiền trả nợ trước hạn.

- Từ trên 1 năm đến 2 năm: 2% x Số tiền trả nợ trước hạn.

- Từ trên 2 năm đến 3 năm: 1% x Số tiền trả nợ trước hạn.

- Từ trên 3 năm đến 4 năm: 0,5 % x Số tiền trả nợ trước hạn.

- Từ 4 năm trở đi hoặc thời gian vay thực tế đạt 70% thời gian vay theo hợp đồng tín dụng: Miễn phí, số tiền phí cho mỗi lần tối thiểu 500.000 đồng.

VPBank không niêm yết một cách minh bạch và rõ ràng về mức phí này trên website chính thức của ngân hàng. Vì vậy, trước khi vay vốn nên hỏi trực tiếp nhân viên tín dụng về mức phí cụ thể áp dụng với khoản vay của mình.

Phí trả nợ trước hạn SCB

Phí trả nợ trước hạn của ngân hàng SCB được quy định như sau:

- Trả nợ trước hạn trong năm đầu tiên: 3% x Số tiền nợ gốc trả trước hạn.

- Trả nợ trước hạn trong năm thứ 2: 2% x Số tiền nợ gốc trả trước hạn.

- Trả nợ trước hạn trong năm thứ 3: 1% x Số tiền nợ gốc trả trước hạn.

- Trả nợ trước hạn trong năm thứ 4: 0,5% x Số tiền nợ gốc trả trước hạn.

- Từ năm thứ 5 hoặc thời gian thực tế đạt 70% thời gian vay: Miễn phí khi trả nợ trước hạn.

Phí trả nợ trước hạn TPBank

- Tất toán tại kỳ hạn thanh toán đầu tiên đến kỳ hạn thứ 12 của khoản vay: 7% x Số tiền nợ gốc trả trước hạn.

- Tất toán tại kỳ hạn thanh toán thứ 13 đến kỳ hạn thứ 24 của khoản vay: 5% x Số tiền nợ gốc trả trước hạn.

- Tất toán tại kỳ hạn thanh toán thứ 25 của khoản vay trở đi: 3% x Số tiền nợ gốc trả trước hạn.

Đối với sản phẩm của FPT:

- Tất toán tại kỳ hạn thanh toán đầu tiên của khoản vay: 0%

- Tất toán tại kỳ hạn thanh toán thứ 2 đến kỳ hạn thứ 6 của khoản vay: 9%

- Tất toán tại kỳ hạn thanh toán thứ 7 của khoản vay trở đi: 5%

Phí trả nợ trước hạn BIDV

MỤC PHÍ | MỨC PHÍ | |

| Giao dịch VND | Giao dịch ngoại tệ | |

| Trả nợ trước hạn đối với khoản vay ngắn hạn | 0% – 0,03%/ Số tiền trả nợ trước hạn x Số tháng trả nợ trước hạn; Tối thiểu (nếu không miễn phí): 200.000VND. | 0% – 0,03%/ Số tiền trả nợ trước hạn x Số tháng trả nợ trước hạn; Tối thiểu (nếu không miễn phí): 10USD |

| Trả nợ trước hạn đối với khoản vay trung dài hạn | Trên 70% thời gian vay kể từ ngày vay | |

| 0,01% – 0,03%/ Số tiền trả nợ trước hạn x Số tháng trả nợ trước hạn; Tối thiểu: 300.000VNĐ | 0,01% – 0,03%/ Số tiền trả nợ trước hạn x Số tháng trả nợ trước hạn; Tối thiểu: 15 USD | |

| Dưới 70% thời gian vay kể từ ngày vay | ||

| 0,03% – 0,1%/ Số tiền trả nợ trước hạn/Số tháng trả nợ trước hạn; Tối thiểu: 500.000VND | 0,03% – 0,1%/ Số tiền trả nợ trước hạn/Số tháng trả nợ trước hạn; Tối thiểu: 25USD | |

Tham khảo: Biểu phí vay vốn BIDV 2025 sau đây:

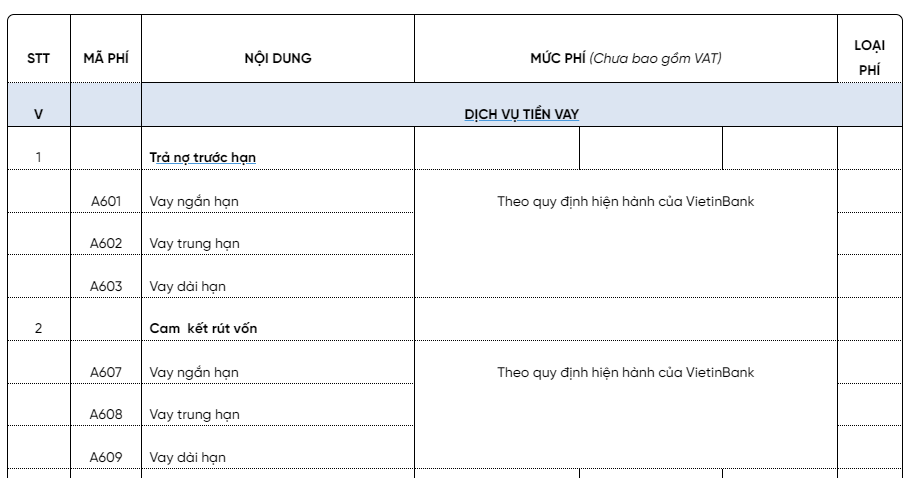

Phí trả nợ trước hạn VietinBank

VietinBank không niêm yết một cách minh bạch và rõ ràng về mức phí này trên website chính thức của ngân hàng mà chỉ nhắc đến là theo quy định hiện hành. Vì vậy, trước khi vay vốn nên hỏi trực tiếp nhân viên tín dụng về mức phí cụ thể áp dụng với khoản vay của mình.

Bảng phí phạt trả nợ trước hạn của VietinBank

Phí trả nợ trước hạn Shinhan Bank

Phí trả nợ trước hạn tại Shinhan Bank được quy định như sau:

- Bằng 6% số tiền trả nợ trước hạn: Nếu thanh toán toàn bộ khoản vay trước hạn trong thời gian từ ngày đến hạn thanh toán của kỳ thanh toán đầu tiên đến trước ngày đến hạn thanh toán của kỳ thanh toán thứ 13.

- Bằng 4% số tiền trả nợ trước hạn: Nếu thanh toán toàn bộ khoản vay trước hạn trong thời gian từ ngày đến hạn thanh toán của kỳ thanh toán thứ 13 đến trước ngày đến hạn thanh toán của kỳ thanh toán thứ 19 (nếu có).

- Bằng 3% số tiền trả nợ trước hạn: Nếu thanh toán toàn bộ khoản vay trước hạn trong thời gian từ ngày đến hạn thanh toán của kỳ thanh toán thứ 19 đến trước ngày đến hạn thanh toán của kỳ thanh toán thứ 25 (nếu có).

- Bằng 2% số tiền trả nợ trước hạn: Nếu thanh toán toàn bộ khoản vay trước hạn trong thời gian từ ngày đến hạn thanh toán của kỳ thanh toán thứ 25 trở đi (nếu có).

Phí trả nợ trước hạn Vietbank

| Nội dung | Lãi suất thả nổi (tính trên dư nợ thực tế) | Lãi suất cố định (tính trên dư nợ ban đầu # góp đều) |

| Trả nợ trước hạn đối với khoản vay ngắn hạn | – Vay từng lần: 0,5%/số tiền trả nợ trước hạn- Vay hạn mức: miễn phí | – Trả nợ trước hạn trong 03 năm đầu tiên: 4%/số tiền vay ban đầu- Trả nợ trước hạn trong năm thứ 04 trở đi: miễn phí |

| Trả nợ trước hạn đối với khoản vay trung, dài hạn | – Trả nợ trước hạn trong năm đầu tiên: 2%/số tiền trả nợ trước hạn- Trả nợ trước hạn trong năm thứ 2: 1,5%/số tiền trả nợ trước hạn- Trả nợ trước hạn trong năm thứ 3 trở đi: 1,0%/số tiền trả nợ trước hạn | |

Trường hợp các sản phẩm tín dụng có điều khoản quy định cụ thể về thu phí trả nợ trước hạn hoặc quy định miễn phí trả nợ trước hạn: áp dụng theo từng quy định cụ thể.

Miễn phí trả nợ trước hạn đối với các trường hợp sau: Khoản vay CCSTK và CNBV Vietbank, KH trả nợ trước hạn trong vòng 01 tháng trước thời điểm kết thúc khoản vay.

Phí trả nợ trước hạn SHB

| STT | KHOẢN MỤC | MỨC PHÍ | |

| 1 | Phí trả nợ trước hạn (KH tất toán trước hạn hoặc trả trước một phần gốc trước hạn) | ||

| 1.1 | Các khoản vay cầm cố giấy tờ có giá | Miễn phí | |

| 1.2 | Các khoản vay của cán bộ, nhân viên SHB | Miễn phí | |

| 1.3 | Các khoản vay theo lãi suất Add-on đối với KHCN | Thời gian trả nợ trước hạn từ 30 ngày trở xuống | Miễn phí |

| Các trường hợp còn lại | 2%/số tiền trả nợ trước hạn | ||

| 1.4 | Các khoản vay khácThời gian vay: Thời gian vay vốn theo thoả thuận tại từng KUNNThời gian vay thực tế: Thời gian tính từ khi giải ngân đến khi trả nợ trước hạn | Hạn mức thấu chi, Hạn mức tín dụng | Miễn phí |

| Thời gian vay thực tế ≤ ⅓ thời gian vay | 2%/số tiền trả nợ trước hạn | ||

| ⅓ thời gian vay < Thời gian vay thực tế ≤2/3 thời gian vay | 1,5%/số tiền trả nợ trước hạn | ||

| Các trường hợp còn lại | 1%/số tiền trả nợ trước hạn | ||

Phí trả nợ trước hạn HD Bank

| STT | Dịch vụ | Mức phí |

| 1 | Phí phạt trả nợ/ thanh lý trước hạn | |

| 1.1 | Trả nợ trước hạn đối với khoản vay ngắn hạn | – 0,03%/ngày – TT: 300,000 VND |

| 1.2 | Trả nợ trước hạn đối với khoản vay trung, dài hạn | Phí trả nợ trước hạn = Tổng số tiền phạt của các kỳ trả nợ trước hạnTrong đó: – Số tiền phạt của 1 kỳ trả nợ trước hạn = (Số tiền trả nợ trước hạn của kỳ x Số ngày trả nợ trước hạn so với thời điểm phải trả nợ của kỳ x 1,5%/360) |

Phí trả nợ trước hạn Đông Á Bank

| STT | Dịch vụ | Mức phí |

| 13.2 | Phí phạt trả nợ trước hạn (loại trừ các hợp đồng vay trả góp có đối tác liên kết) | |

| 13.2.1 | Thời hạn vay dưới 12 tháng | Miễn phí |

| 13.2.2 | Thời hạn vay từ 12 tháng trở lên | 0,1% x Số tiền trả trước x Thời gian trả trước |

Phí trả nợ trước hạn HSBC

| Chí tiết | Phí tất toán trước hạn | ||||||

| Năm thứ 1 | Năm thứ 2 | Năm thứ 3 | Năm thứ 4 | Năm thứ 5 | Năm thứ 6 trở đi | ||

| Cố định | 6 tháng | 3% | 3% | 2% | 0% | 0% | 0% |

| 1 năm | 3% | 3% | 2% | 0% | 0% | 0% | |

| 2 năm | 3% | 3% | 2% | 0% | 0% | 0% | |

| 3 năm | 3% | 3% | 2% | 0% | 0% | 0% | |

| 4 năm | 3% | 3% | 2% | 1% | 0% | 0% | |

| 5 năm | 3% | 3% | 2% | 1% | 1% | 0% | |

| Dao động | 3% | 3% | 3% | 2% | 0% | 0% | |

Phí trả nợ trước hạn Hong Leong Bank

Vay mua nhà

| Lãi suất | Phí trả nợ trước hạn | ||||

| Năm 1 | Năm 2 | Năm 3 | Năm 4 | Năm 5 trở đi | |

| Lãi suất cố định | 3% | 2% | 1% | 0,5% | 0% |

Vay mua xe

| Lãi suất | Phí trả nợ trước hạn | |||

| Năm 1 | Năm 2 | Năm 3 | Năm 4 trở đi | |

| Lãi suất cố định | 3% | 2% | 2% | 0% |

Phí trả nợ trước hạn ABBank

| STT | Nội dung dịch vụ | Biểu phí dịch vụ | |

| Mức phí (%) | Phí tối thiểu | ||

| 1 | Phí trả nợ trước hạn | ||

| 1.1 | Đối với KUNN có thời hạn ≤ 12 tháng | ||

| a | Trong ⅓ thời gian đầu của KUNN | 1% x Số tiền trả nợ trước hạn | 200.000 VNĐ |

| b | Trong ⅓ thời gian tiếp theo của KUNN | 0,5% x Số tiền trả nợ trước hạn | |

| c | Sau thời gian trên | Miễn phí | |

| 1.2 | Đối với KUNN có thời hạn > 12 tháng | ||

| a | Trong 01 năm đầu | 3% x Số tiền trả nợ trước hạn | 200.000 VNĐ |

| b | Trong năm thứ 02 và năm thứ 03 | 2% x Số tiền trả nợ trước hạn | |

| c | Trong năm thứ 04 và năm thứ 05 | 1% x Số tiền trả nợ trước hạn | |

| d | Từ năm thứ 06 trở lên | Miễn phí | |

Phí trả nợ trước hạn LienvietPostbank

Từ trên 1 năm đến 2 năm: 2% x Số tiền trả nợ trước hạn. Từ trên 2 năm đến 3 năm: 1% x Số tiền trả nợ trước hạn. Từ trên 3 năm đến 4 năm: 0,5 % x Số tiền trả nợ trước hạn. Miễn phí trả nợ trước hạn sau năm thứ 5.

Các câu hỏi thường gặp

Phí trả nợ trước hạn là khoản phí mà ngân hàng tính cho khách hàng khi họ trả nợ sớm hơn thời hạn đã thỏa thuận trong hợp đồng vay vốn.

Có, tùy thuộc vào chính sách của từng ngân hàng, khoản phí trả khoản vay trước thời hạn có thể được miễn giảm hoặc hạ thấp nếu bạn có tình huống đặc biệt như mất việc làm, bệnh tật, khó khăn tài chính,… Tuy nhiên, bạn cần liên hệ với ngân hàng để biết thêm chi tiết về chính sách miễn giảm.

Ngân hàng thu phí trả nợ trước hạn để bù đắp cho mất mát lãi suất mà họ sẽ chịu nếu khách hàng thanh toán nợ trước thời hạn. Khi khách hàng thanh toán nợ trước hạn, ngân hàng sẽ không thu được toàn bộ lãi suất theo hợp đồng vay, do đó sẽ gây thiệt hại cho ngân hàng.

Phí trả nợ trước hạn sẽ giúp ngân hàng bù đắp cho phần lãi suất mà họ sẽ mất khi khách hàng thanh toán nợ trước thời hạn. Bên cạnh đó, phí này cũng giúp ngân hàng kiểm soát tình trạng thanh khoản và tài chính của mình.

Ngân hàng sẽ căn cứ vào quy định cùng các điều khoản trong hợp đồng để tính mức phí trả nợ trước hạn cho khách hàng. Thông thường, mức phí này dao động từ 1 -5% trên tổng giá trị tiền trả lại trước hạn của người vay. Cách tính của ngân hàng thường được quy định trong Hợp đồng vay vốn hoặc Chính sách tín dụng của ngân hàng.

Các bài viết liên quan:

Hạn mức thẻ tín dụng là gì? Cách nâng hạn mức thẻ tín dụng 2024

Hạn mức thẻ tín dụng là gì? Cách nâng hạn mức thẻ tín dụng 2024

Phí vay ngân hàng 2025. Tất cả các loại và cách đàm phán giảm phí hiệu quả

Phí vay ngân hàng 2025. Tất cả các loại và cách đàm phán giảm phí hiệu quả

Thông tư 01 – cơ cấu lại thời hạn trả nợ, miễn giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch COVID 19

Thông tư 01 – cơ cấu lại thời hạn trả nợ, miễn giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch COVID 19

Ngân hàng Nhà nước sẽ giảm lãi suất điều hành và cơ cấu lại thời hạn trả nợ – miễn giảm lãi vay cho DN và CN bị ảnh hưởng bởi COVID19

Ngân hàng Nhà nước sẽ giảm lãi suất điều hành và cơ cấu lại thời hạn trả nợ – miễn giảm lãi vay cho DN và CN bị ảnh hưởng bởi COVID19

Kỳ hạn gửi tiết kiệm là gì? Cách tính lãi suất tiền gửi có kỳ hạn 2024

Kỳ hạn gửi tiết kiệm là gì? Cách tính lãi suất tiền gửi có kỳ hạn 2024

Phí thẻ tín dụng? Tất cả các loại phí cần biết (cập nhật 2025)

Phí thẻ tín dụng? Tất cả các loại phí cần biết (cập nhật 2025)

Bài viết nổi bật