TP HCM xiết chặt công tác quản lý thuế thu nhập cá nhân và lệ phí trước bạ từ hoạt động chuyển nhượng BDS trên toàn địa bàn thành phố. Tổng cục thuế đã có căn bản yêu cầu tăng cường công tác quản lý thuế đối với hoạt động chuyển nhượng BĐS.

- Tại sao chưa thể phê duyệt khung giá đất tại TP HCM

- Khung giá đất 2020 tăng – những địa phương nào vẫn đang trì hoãn ban hành Bảng giá đất mới?

Chấn chỉnh công tác quản lý thuế đối với hoạt động chuyển nhượng BĐS

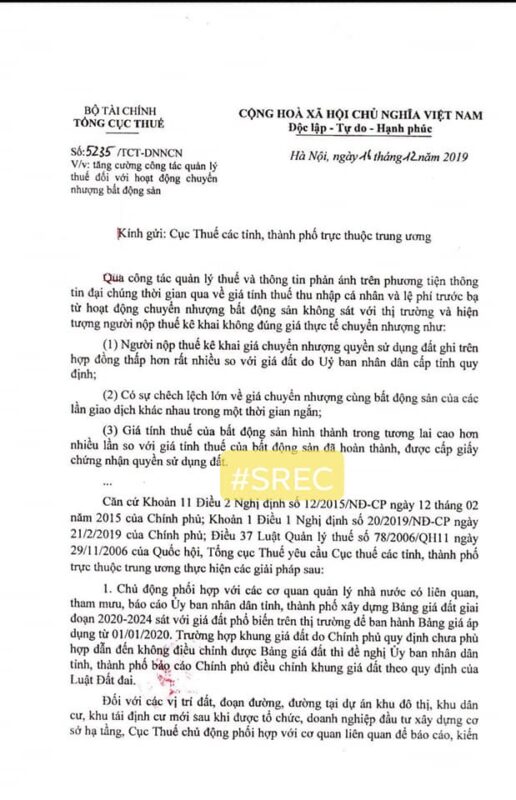

Vào cuối tháng 12 năm 2019, tổng cục thuế đã gửi công văn số 5235/TCT-DNNCN về việc tăng cường công tác quản lý thuế đối với hoạt động chuyển nhượng BĐS. Nội dung công văn chỉ rõ hiện tượng người nộp thuế kê khai không đúng giá thực tế chuyển nhượng như:

- Người nộp thuế kê khai giá chuyển nhượng quyền sử dụng đất ghi trên HĐMB thấp hơn rất nhiều so với giá đất do UBND cấp tỉnh quy định;

- Có sự chênh lệch lớn về giá chuyển nhượng cùng BĐS của các lần giao dịch khác nhau trong một thời gian ngắn;

- Giá tính thuế của BĐS hình thành trong tương lai cao hơn nhiều lần so với giá tính thuế của BĐS đã hoàn thành, được cấp giấy chứng nhận quyền sử dụng đất;

- …

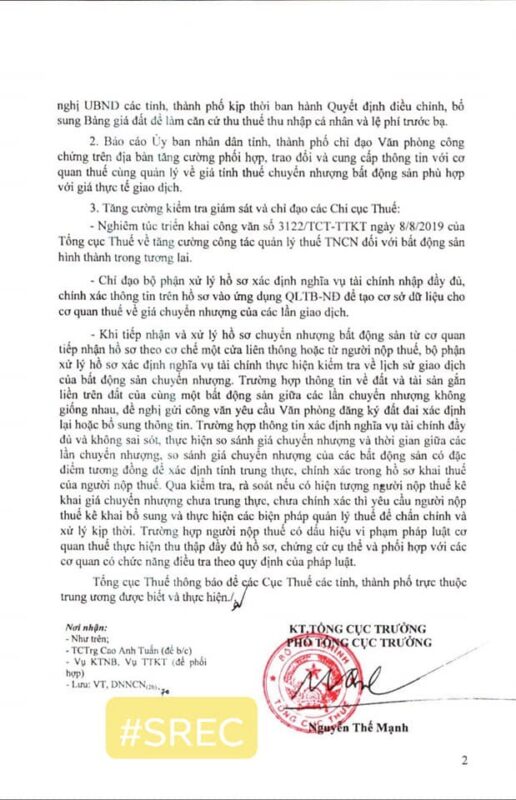

Do vậy, Tổng cục thuế yêu cầu Cục thuế các tỉnh, thành phố nghiêm túc thực hiện rà soát, đánh giá chính sát giá thị trường để sớm Ban hành Bảng giá đất giai đoạn 2020-2024. Đồng thời trong quá trình thực hiện nếu phát hiện trường hợp người nộp thuế có dấu hiệu vi phạm luật thì cơ quan thuế phải thực hiện thu thập đầy đủ hồ sơ, chứng cứ để phối hợp với các cơ uqan chức năng điều tra theo quy định.

Trường hợp vị phạm điển hình đã gửi Công an xử lý

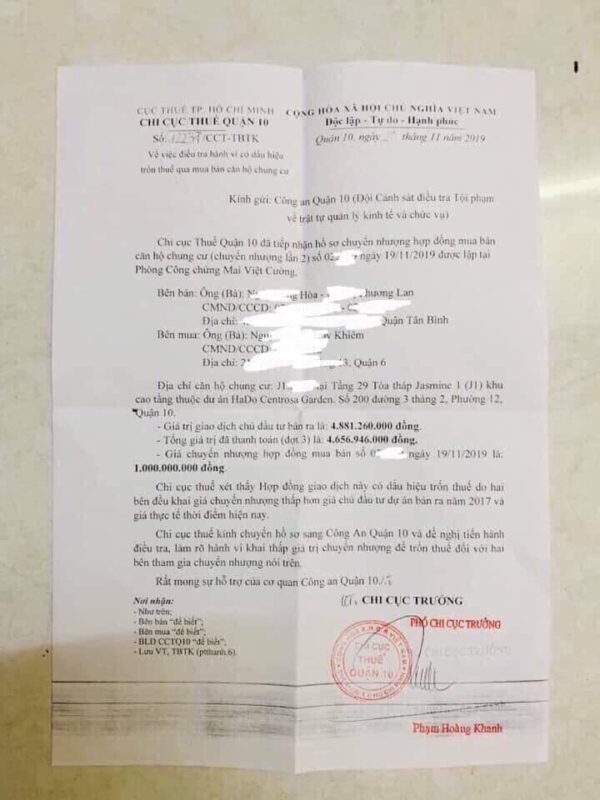

Ngày 20/11/2019, Chi Cục thuế quận 10 (TP Hồ Chí Minh) vừa có văn bản gửi Công an quận 10 (Đội Cảnh sát điều tra tội phạm về trật tự quản lý kinh tế và chức vụ), Công an TP Hồ Chí Minh, về việc điều tra hành vi có dấu hiệu trốn thuế qua mua bán căn hộ chung cư.

Cụ thể, Chi Cục thuế quận 10 cho biết đã tiếp nhận hồ sơ chuyển nhượng hợp đồng mua bán căn hộ chung cư (chuyển nhượng lần 2) ngày 19/11/2019 được lập tại Phòng Công chứng Mai Việt Cường.

Hợp đồng mua bán ghi rõ, bên bán là vợ chồng ông H. và bà L. (ngụ quận Tân Bình) và bên mua là ông K. (ngụ quận 6). Căn hộ chung cư được mua bán trong hợp đồng này thuộc Tầng 29 Toà tháp Jasmine 1, khu cao tầng thuộc dự án HaDo Centrosa Garden (200 đường 3/2, phường 12, quận 10).

Theo đó, vợ chồng ông H. và bà L. mua căn hộ nói trên từ chủ đầu tư với giá trị giao dịch là: 4.881.260.000 tỷ đồng, tổng giá trị đã thanh toán cho chủ đầu tư ở đợt thanh toán thứ 3 là: 4.656.946.000 tỷ đồng.

Tuy nhiên, mặc dù mua với giá cao, vợ chồng ông H. và bà L. lại quyết định bán rẻ căn hộ này cho ông K thông qua hợp đồng mua bán ngày 19/11/2019 với mức giá bán là: 1.000.000.000 đồng.

Chi Cục thuế quận 10 xét thấy Hợp đồng giao dịch có dấu hiệu trốn thuế do hai bên đều khai giá chuyển nhượng thấp hơn giá chủ đầu tư dự án bán ra năm 2017 và giá thực tế thời điểm hiện nay.

Vì vậy, Chi Cục thuế quận 10 quyết định chuyển hồ sơ sang Công an quận 10 và đề nghị tiến hành điều tra, làm rõ hành vi khai thấp giá trị chuyển nhượng để trốn thuế đối với hai bên tham gia chuyển nhượng nói trên.

Nhận định về vụ việc, một chuyên gia kinh tế tại TP Hồ Chí Minh cho rằng, Chi Cục thuế quận 10 chuyển hồ sơ cho Công an là hợp lý, vì cần phải làm rõ tại sao mua cao mà bán thấp, mục đích là gì? (Nếu có) trốn thuế thì mức trốn thuế thực sự là bao nhiêu?…

“Việc khi nghi ngờ và cho rằng có dấu hiệu về tội trốn thuế (trong trường hợp trên là nghi ngờ có sự gian dối khi người bán đã phải bỏ ra số tiền gần 5 tỷ đồng để mua và sở hữu căn hộ, nhưng sau đó bán lại với giá 1 tỷ đồng, thì Cơ quan quản lý Thuế hoàn toàn có cơ sở chuyển vụ việc và phối hợp với Cơ quan Công an để xác minh, điều tra xem có đủ yếu tố cấu thành tội trốn thuế theo Điều 200 Bộ luật Hình sự hay không để có hình thức xử lý phù hợp”, Chuyên gia này nói.

Người dân cảnh báo nhau

Trước hàng loạt động thái cứng rắn của cơ quan thuế, hiện nay một số hội nhóm cư dân các chung cư đã xuất hiện các cảnh báo của một số người dân, môi giới về việc lưu ý phải kê khai đúng giá và tính số thuế thu nhập cá nhân phải nộp vào chênh lệch mua bán khi thỏa thuận giá.

Nói thêm về vụ việc, ông Phạm Hoàng Khanh – chi cục phó Chi cục Thuế quận 10 cho biết thời gian qua tình trạng kê khai giá chuyển nhượng thấp hơn giá bán của chủ đầu tư để lách thuế rất phổ biến, thất thoát thuế rất lớn. Chiêu thức là hai bên sẽ làm một hợp đồng giá thấp để kê khai thuế và một phụ lục hợp đồng ghi đúng giá để tránh bị “lật kèo”.

“Trường hợp trên không phải là trường hợp đầu tiên Chi cục Thuế quận 10 chuyển qua cơ quan điều tra mà trước đó đã có nhiều trường hợp. Các trường hợp chuyển qua cơ quan điều tra sau đó cơ quan thuế đều thu thêm được thuế”, ông Khanh nói thêm.

Thực tế triển khai hiện nay

Thời gian qua cơ quan thuế đã nhiều lần có văn bản chấn chỉnh tình trạng kê khai giá giao dịch bất động sản để né thuế nhưng chưa nhiều vụ bị chuyển qua cơ quan điều tra.

Đối với căn hộ chung cư mới được xây: cơ quan thuế có cơ sở là giá bán của chủ đầu tư để chứng minh.

Đối với nhà phố, đất ở đã mua từ nhiều năm trước và không có lịch sử giá giao dịch thì sẽ khó hơn. Người bán cũng có nhiều cách để “biện minh” cho việc bán giá thấp, như kẹt tiền quá buộc phải bán.

Cơ quan thuế cũng khó xử lý nếu như giá kê khai dù thấp nhưng vẫn ngang bằng với bảng giá mà UBND cấp tỉnh, TP quy định. Trường hợp này chi cục thuế gửi đi xác minh tại các văn phòng công chứng. Tuy nhiên hầu hết trường hợp văn phòng công chứng đều trả lời là kê khai đúng giá.

Lý do người dân kê khai “hai giá”

Tình trạng kê khai giá bán bất động sản thấp nhằm giảm số thuế thu nhập cá nhân phải nộp không chỉ do người nộp thuế mà còn do chính sách thuế chưa hợp lý.

Bản chất của thuế thu nhập cá nhân là phải có thu nhập mới phải nộp thuế. Nhưng hiện quy định thuế thu nhập cá nhân khi chuyển nhượng bất động sản là 2% trên giá bán, không cần biết cá nhân đó lời hay lỗ. Trên thực tế, một người mua căn hộ giá 2 tỉ đồng nhưng sau đó thị trường đi xuống, cần tiền họ phải bán lỗ còn 1,8 tỉ đồng là bình thường. Chính sách thuế như trên làm cho người dân bán lỗ cũng phải nộp thuế.

Trước đây cơ quan thuế từng quy định cho người dân chọn cách nào có lợi giữa hai phương pháp tính là 2% trên giá bán và 25% chênh lệch giá bán trừ giá mua nhưng yêu cầu phải có hóa đơn chứng từ hợp lệ nên rốt cuộc ít ai đáp ứng được điều kiện này. Sau đó cơ quan thuế quy về một cách tính là 2% trên giá bán. Do bán lỗ cũng phải chịu thuế nên họ sẽ tìm cách lách.

Thêm vào đó, người mua nhà dù phải đi vay vốn nhưng họ cũng không được tính chi phí này nhằm khấu trừ thuế thu nhập cá nhân từ tiền lương, tiền công. Bảng giá đất do UBND tỉnh, TP công bố hiện nay cũng chưa theo kịp giá thị trường vì nhiều lý do.

Từ những bất hợp lý trên nên việc kê khai giá bán bất động sản thấp để giảm thuế thu nhập cá nhân phải nộp rất phổ biến

Các bài viết liên quan:

Chủ tịch UBND TP. HCM chia sẻ với những khó khăn mà doanh nghiệp BĐS đang đối mặt trong thời gian qua

Chủ tịch UBND TP. HCM chia sẻ với những khó khăn mà doanh nghiệp BĐS đang đối mặt trong thời gian qua

Biến động giá chung cư cho thị trường BĐS tại TP. HCM trong năm 2020

Biến động giá chung cư cho thị trường BĐS tại TP. HCM trong năm 2020

Nâng mức giảm trừ gia cảnh thuế thu nhập cá nhân lên 11 triệu đồng

Nâng mức giảm trừ gia cảnh thuế thu nhập cá nhân lên 11 triệu đồng

Thông tư 01 – cơ cấu lại thời hạn trả nợ, miễn giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch COVID 19

Thông tư 01 – cơ cấu lại thời hạn trả nợ, miễn giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch COVID 19

Tỷ phú Phạm Nhật Vượng sẽ chi 2 tỷ USD từ tài sản riêng để bán ô tô sang Mỹ

Tỷ phú Phạm Nhật Vượng sẽ chi 2 tỷ USD từ tài sản riêng để bán ô tô sang Mỹ

Top 3 dự án triển khai có quy mô lớn tại khu vực Miền Nam năm 2019

Top 3 dự án triển khai có quy mô lớn tại khu vực Miền Nam năm 2019

Bài viết nổi bật