Đối với nhà đầu tư có nguồn tài chính hạn chế, phương án đầu tư sử dụng “đòn bẩy” vốn từ ngân hàng đang là lựa chọn và giải pháp phù hợp khi các gói vay ngân hàng ngày càng linh hoạt hơn.

Nhà đầu tư có đặc điểm nào phù hợp để sử dụng đòn bẩy tài chính đầu tư BĐS

Khi vay tiền ngân hàng để đầu tư bất động sản (BĐS) sinh lời thì phải đảm bảo các yếu tố sau:

- Có nguồn vốn tự có tối thiểu 30-40% giá trị khoản đầu tư.

- Thu nhập ổn định hàng tháng.

- Có sự đồng thuận của gia đình trong quá trình đầu tư.

Vì đầu tư BĐS là đầu tư trung hạn nên nếu có khả năng đáp ứng được điều kiện trên thì việc vay tiền ngân hàng để đầu tư BĐS vẫn là 1 loại hình đầu tư mang lại lợi nhuận tốt. Tuy nhiên, khi thiếu các yếu tố trên bạn sẽ rất bị động và khó khăn nếu có phát sinh sự cố dẫn đến việc đầu tư kéo dài thời gian đầu tư hoặc khi lãi suất đột ngột tăng lên.

Những lợi ích và thách thức khi vay vốn ngân hàng đầu tư BĐS

Lợi ích khi sử dụng đòn bẩy tài chính để mua BĐS

- Dễ dàng ra quyết định đầu tư khi chưa có đủ vốn lớn

- Tận dụng các gói vay linh hoạt với thời gian vay dài và ưu đãi lãi suất.

- Thời gian phê duyệt nhanh chóng và đơn giản hơn trước đây

- Nếu bạn có nguồn thu nhập ổn định thì việc sử dụng các gói vay khi đầu tư thậm chí có thể sẽ mang lại hiệu suất cao hơn rất nhiều so với việc sử dụng toàn bộ vốn tự có.

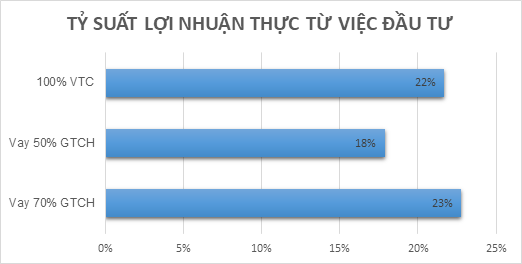

Giả định bạn đầu tư một căn hộ 1 tỷ đồng (chưa VAT) với 3 phương án khác nhau:

- Vay 70% giá trị căn hộ trong vòng 20 năm với lãi suất 11%/năm

- Vay 50% giá trị căn hộ trong vòng 20 năm với lãi suất 11%/năm

- Không vay và sử dụng 100% tiền vốn tự có

Dựa trên các tính toán cụ thể, với dự tính đầu tư trong 2 năm và giá bán chênh 300 triệu đồng thì mỗi phương án sẽ có tỷ suất lợi nhuận thực khác nhau:

Trường hợp chủ đầu tư không có hỗ trợ lãi suất:

Phương án sử dụng vốn tự có sẽ mang lại tỷ suất lợi nhuận cao nhất và tương đương nhau, ngược lại sử dụng vốn vay 50% mang lại hiệu suất đầu tư thấp hơn nhiều.

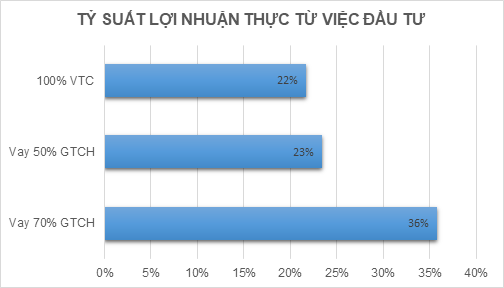

Trường hợp chủ đầu tư có gói hỗ trợ lãi suất trong 12 tháng:

Dựa trên các tính toán cụ thể, với giả định đầu tư trong 2 năm và giá bán ra cao như nhau thì phương án vay 70% sẽ mang lại tỷ suất lợi nhuận cao nhất, ngược lại sử dụng vốn tự có mang lại hiệu suất đầu tư thấp nhất và thậm chí còn thấp hơn gửi tiết kiệm.

Thách thức khi đi sử dụng đòn bẩy tài chính để mua BĐS

Luôn có những thách thức to lớn mà nhà đầu tư phải đối mặt khi vay vốn ngân hàng để đầu tư BĐS, nhất là trong bối cảnh hiện nay, các ngân hàng đang siết chặt dòng vốn.

Mức lãi suất phải trả cho nguồn vốn đầu tư BĐS là không hề nhỏ, thậm chí có xu hướng tăng lên trong tương lai. Vì vậy, các nhà đầu tư phải cân nhắc kỹ loại hình sản phẩm đầu tư. Tránh trường hợp chịu lãi suất cao và sản phẩm có tính thanh khoản kém, khó ra hàng.

Ngoài ra, việc có vô số các gói vay ngân hàng sẽ khiến nhà đầu tư khó lòng lựa chọn được gói vay thực sự phù hợp nhất với khả năng tài chính của mình. Thông thường, nhà đầu tư sẽ lựa chọn khoản vay theo đề xuất của nhân viên môi giới BĐS hoặc sự giới thiệu của người quen. Tuy nhiên, lựa chọn không chính xác sẽ dẫn tới tra giá bằng tiền và gắng nặng tài chính lây dài. Do vậy, nhà đầu tư nên tìm kiếm các nhân viên tư vấn tín dụng chuyên nghiệp và có “tâm” để đảm bảo sẽ tư vấn trên lợi ích của nhà đầu tư.

BankExpress gợi ý các yếu tố giúp sử dụng đòn bẩy trong đầu tư BĐS thành công

- Đầu tư vào những sản phẩm an toàn, có pháp lý hoàn chỉnh bao gồm: có sổ đỏ, không quy hoạch, có giấy phép xây dựng và đủ điều kiện ký HĐMB.

- Tìm hiểu thật kỹ tính thanh khoản thật sự của bất động sản trước khi đầu tư.

- Chỉ nên đầu tư vào bất động sản có thanh khoản tốt có thể bán nhanh khi cần tiền, tránh rủi ro chôn vốn.

- Cân nhắc kỹ đến khoản vay phù hợp nhất với khả năng tài chính của mình, dòng tiền có thể có từ nguồn thu trong tương lai và lãi suất sau thời gian ưu đãi.

- Chọn thời điểm thích hợp tránh nhẩy vào thị trường đang bị làm giá nóng hoặc bị thổi trên giá trị thực nhiều lần.

Các bài viết liên quan:

Nên hay không nên dùng đòn bẩy tài chính để đầu tư bất động sản?

Nên hay không nên dùng đòn bẩy tài chính để đầu tư bất động sản?

Tiếp nối thành công của đợt mở bán đầu tư, chủ đầu tư chuẩn bị mở bán 2 toà dự án Lovera Vista

Tiếp nối thành công của đợt mở bán đầu tư, chủ đầu tư chuẩn bị mở bán 2 toà dự án Lovera Vista

Lần đầu vay mua bất động sản – căn hộ dự án

Lần đầu vay mua bất động sản – căn hộ dự án

Các chính sách tác động đến thị trường Bất động sản TP HCM 2020

Các chính sách tác động đến thị trường Bất động sản TP HCM 2020

Đâu là “điểm đen” của thị trường bất động sản Việt Nam 2019?

Khang Điền – Chủ đầu tư bất động sản uy tín được Forbes vinh danh

Đâu là “điểm đen” của thị trường bất động sản Việt Nam 2019?

Khang Điền – Chủ đầu tư bất động sản uy tín được Forbes vinh danh

Bài viết nổi bật