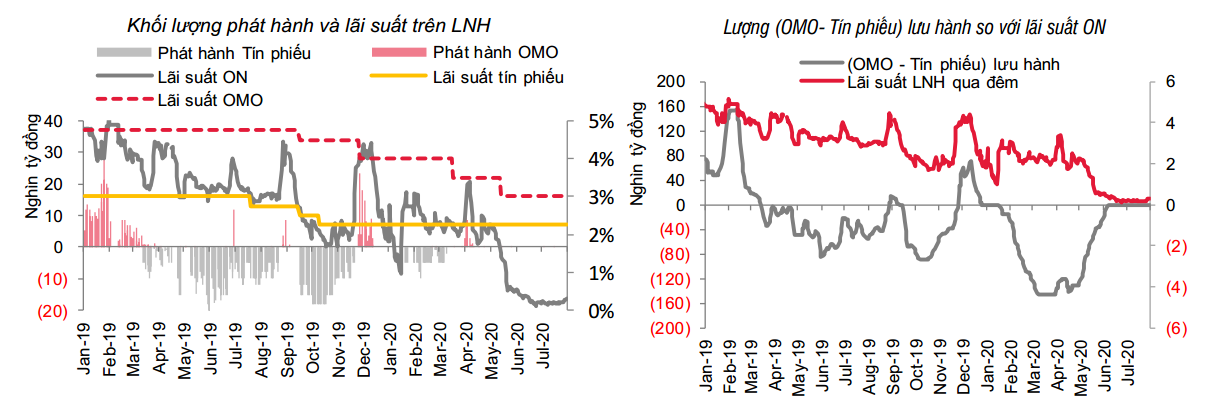

Thị trường tiền tệ khá im ắng trong tuần qua. HNN không thực hiện giao dịch mới trong tuần qua, khép lại một tháng không bơm/hút ròng trên thị trường mở. Thanh khoản các NHTM dồi dào, lãi suất dao động ở vùng thấp trong suốt tháng và nhích nhẹ vào cuối tháng. Tại cuối tháng, lãi suất qua đêm ở mức 0.3%/năm và lãi suất kỳ hạn 1 tuần là 0.39%/năm, tăng lần lượt 10 điểm cơ bản và 9 điểm cơ bản so với cuối tuần liền trước.

Tình hình lãi suất tiền gửi

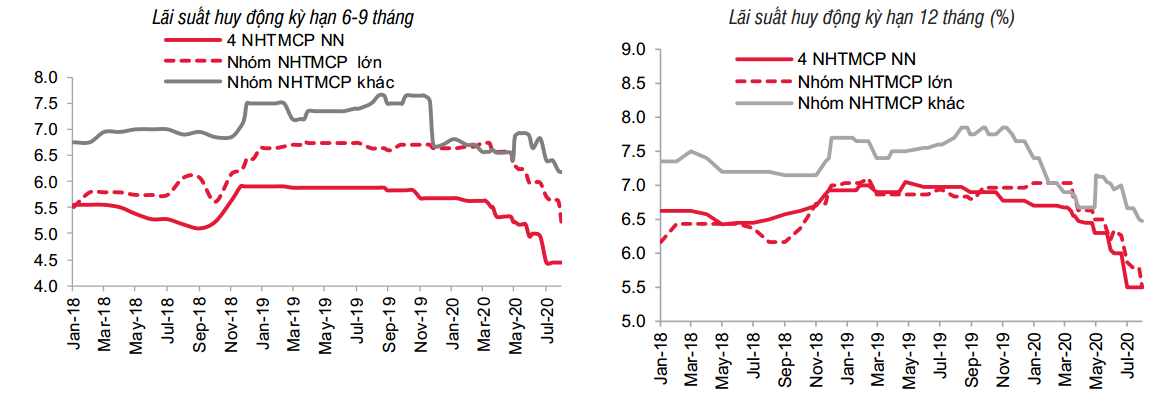

Lãi suất tiền gửi tiếp tục được điều chỉnh giảm ở một số ngân hàng TMCP lớn, mức giảm từ 20-50 điểm cơ bản ở tất cả các kỳ hạn khiến lãi suất tiền gửi của nhóm này về sát với lãi suất của 4 NHTM Nhà nước lớn. Trong 7 tháng đầu năm, mặt bằng lãi suất tiền gửi đã hạ xuống thấp hơn từ 1-2% so với cuối năm 2019 ở phần lớn các NHTM. Tính bình quân, lãi tiền gửi đã giảm 70-90 điểm cơ bản ở kỳ hạn dưới 12 tháng và giảm khoảng 100 điểm cơ bản ở các kỳ hạn trên 1 năm so với mức bình quân năm 2019.

Thị trường ngoại hối

Mỹ vẫn là ổ dịch lớn nhất toàn cầu với số người nhiễm Covid 19 tăng bình quân hơn 70 nghìn ca/ngày, hiện đã có 4.8 triệu người, tương đương khoảng 1.5% dân số Mỹ đã bị nhiễm Covid-19. GDP Q2.2020 của Mỹ đã giảm -9.5% so với quý trước, sau khi đã giảm -5% trong Q1.2020, nền kinh tế nước này chịu tổn thất nặng nề do đại dịch và đã chính thức rơi vào suy thoái.

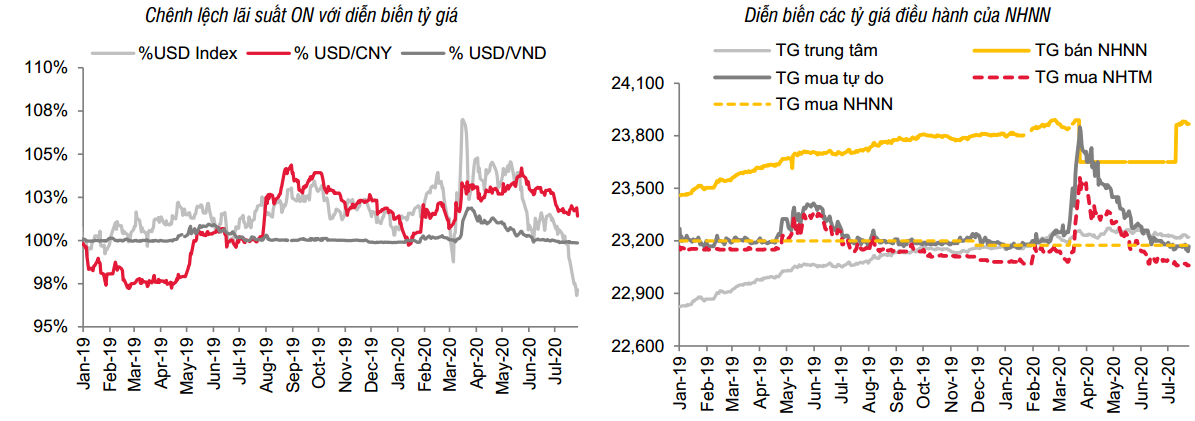

FED tiếp tục cam kết sẽ duy trì nới lỏng mạnh mẽ để hỗ trợ nền kinh tế. Đồng USD chịu áp lực giảm giá mạnh, chỉ số DXY giảm liên tục trong tháng 7, từ mức 97.4 xuống 93.3 vào cuối tháng.

USD tiếp tục suy yếu, VND ổn định

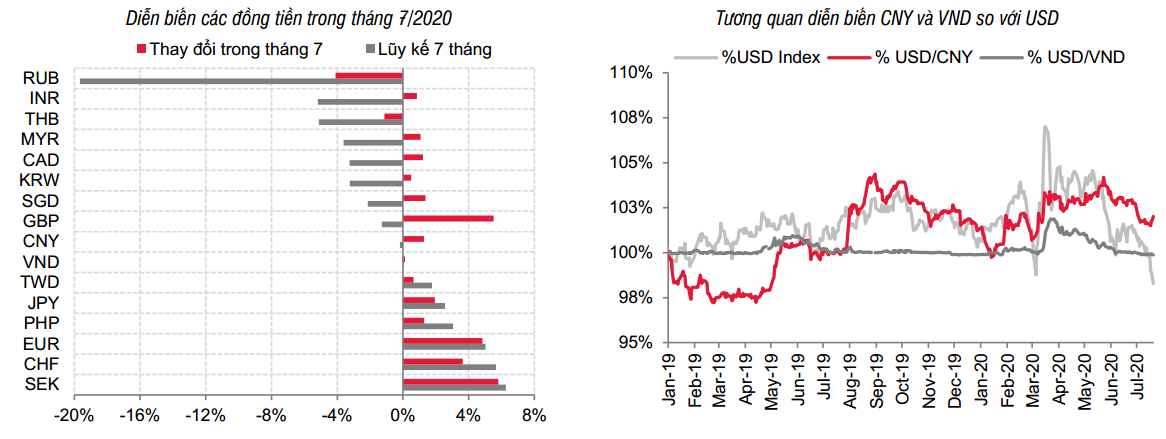

Hầu như tất cả các đồng tiền đều hồi phục mạnh so với USD trong cả tháng 7 trong đó mạnh nhất là GBP (+5.52%) và EUR (+4.48%) nhờ diễn biến dịch bệnh tích cực hơn Mỹ và gói hỗ trợ chung 750 tỷ EUR được thông qua.

Tuy nhiên, làn sóng thứ 2 của đại dịch Covid 19 đang ngày càng rõ nét tại một số nước Châu Á (Nhật Bản, Trung Quốc, Hồng Kông…) và Châu Âu (Tây Ban Nha, Pháp, Bỉ…), căng thẳng Mỹ – Trung cũng đang nóng trở lại khiến tâm lý chung vẫn là thận trọng.

Các tài sản trú ẩn vẫn tăng giá mạnh, JPY tăng +1.95%, vàng tăng +11% chỉ trong tháng 7. Trong bối cảnh rủi ro gia tăng, đà giảm của USD trong thời gian tới có thể chậm lại nhờ vị thế là đồng tiền dự trữ và thanh toán toàn cầu.

Tuần qua, tỷ giá USD/VND do các NHTM niêm yết đi ngang ở mức 23.060/23.270 và tỷ giá thị trường tự do giảm -3đ/USD chiều mua vào và -8đ/USD chiều bán ra, về mức 23.167/23.192. Tỷ giá trung tâm giảm -8đ/USD, về mức 23.213 đ/USD.

Vốn đầu tư nước ngoài vào Việt Nam tiếp tục cải thiện trong tháng 7 với FDI giải ngân và đăng ký đều tăng so với cùng kỳ năm 2019, lần lượt là +1.38% và +49.3%.

Dịch bệnh cũng đang bùng phát trở lại tại Việt Nam nhưng sự suy yếu của USD trên thị trường quốc tế và nguồn cung USD khá tích cực sẽ hỗ trợ tỷ giá USD/VND tiếp tục ổn định trong thời gian tới.

Lãi suất tiền gửi tiếp tục được điều chỉnh giảm ở một số ngân hàng TMCP lớn, mức giảm từ 20-50 điểm cơ bản ở tất cả các kỳ hạn khiến lãi suất tiền gửi của nhóm này về sát với lãi suất của 4 NHTM Nhà nước lớn.

FED tiếp tục cam kết sẽ duy trì nới lỏng mạnh mẽ để hỗ trợ nền kinh tế. Đồng USD chịu áp lực giảm giá mạnh, chỉ số DXY giảm liên tục trong tháng 7, từ mức 97.4 xuống 93.3 vào cuối tháng.

Các bài viết liên quan:

Biến động giá chung cư cho thị trường BĐS tại TP. HCM trong năm 2020

Biến động giá chung cư cho thị trường BĐS tại TP. HCM trong năm 2020

Các chính sách tác động đến thị trường Bất động sản TP HCM 2020

Các chính sách tác động đến thị trường Bất động sản TP HCM 2020

“Cơn sốt nóng” đất nền vùng ven TP HCM đã đi qua, không khí ảm đạm bao trùm, thị trường giảm nhiệt

“Cơn sốt nóng” đất nền vùng ven TP HCM đã đi qua, không khí ảm đạm bao trùm, thị trường giảm nhiệt

Thị trường bất động sản 2020 dưới góc nhìn từ chuyên gia

Thị trường bất động sản 2020 dưới góc nhìn từ chuyên gia

Đâu là “điểm đen” của thị trường bất động sản Việt Nam 2019?

Đâu là “điểm đen” của thị trường bất động sản Việt Nam 2019?

An Phú New City chính thức ra mắt thị trường khu Đông

An Phú New City chính thức ra mắt thị trường khu Đông

Bài viết nổi bật