Kỳ vọng lãi suất tiền gửi tăng cao sẽ kéo theo rủi ro và hệ lụy. Trong bối cảnh các kênh đầu tư đều đi xuống, dòng tiền trong xã hội đang có xu hướng dồn vào kênh an toàn là tiết kiệm, khiến cho cuộc đua tăng lãi suất huy động của các ngân hàng thương mại ngày càng náo nhiệt hơn. Tuy nhiên, điều này cũng mang lại rủi ro khi tâm lý kỳ vọng lãi suất tăng cao đang có xu hướng ngày càng mạnh hơn.

Kỳ vọng lãi suất tiền gửi tăng cao

Suốt 3 tháng nay, các mốc lãi suất được công bố trên các phương tiện truyền thông từ 8%/năm, lên 9%, 10% rồi cá biệt có trường hợp 11%/năm. Điều này khiến khách hàng phân vân trong việc đưa ra quyết định, vì muốn chờ đợi lãi suất tiền gửi sẽ còn tăng thêm từ nay đến cuối năm. Đây cũng là tâm lý chờ đợi lãi suất tiết kiệm tăng cao ở nhiều người.

Từ phía các nhà băng, trong bối cảnh các kênh đầu tư đều chững lại, dòng tiền chảy nhiều hơn vào kênh tiết kiệm dường như đã khiến cho cuộc đua tăng lãi suất huy động của các ngân hàng thương mại ngày càng náo nhiệt hơn.

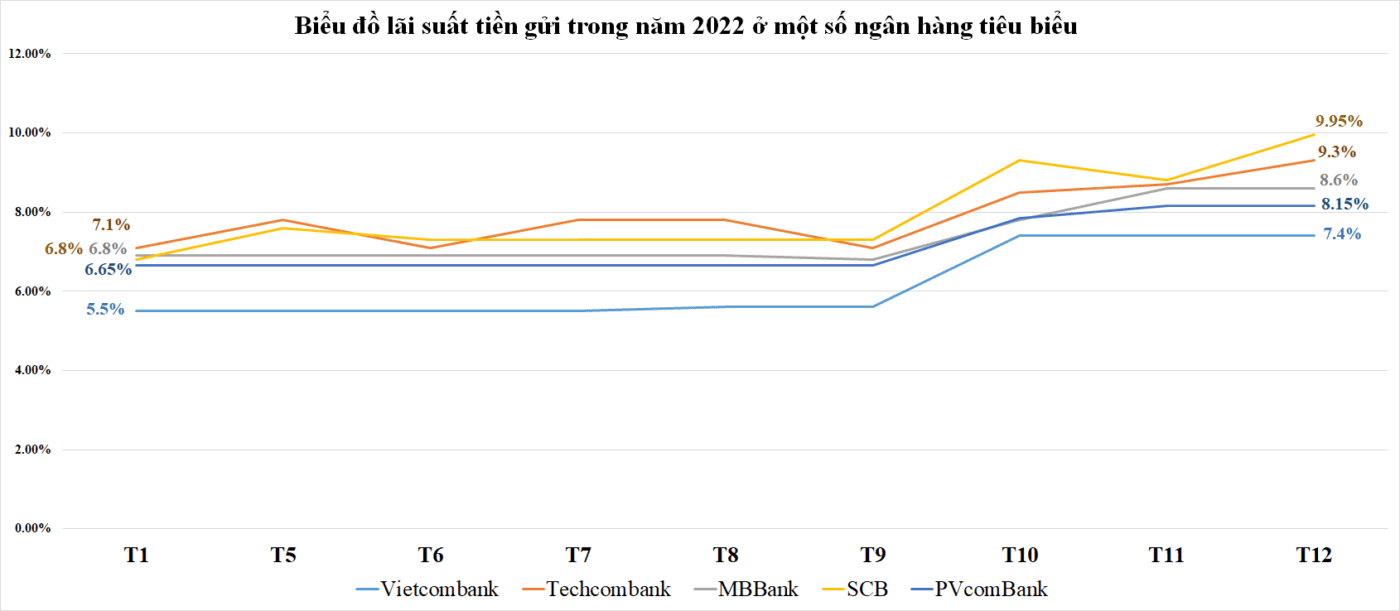

Lãi suất tiết kiệm bắt đầu tăng đều ở các nhà băng sau khi Ngân hàng Nhà nước (NHNN) tăng lãi suất điều hành từ cuối tháng 9. Nhưng ở lần tăng tiếp theo vào cuối tháng 10, các ngân hàng thương mại mạnh tay điều chỉnh lãi suất huy động hơn. Theo đó, trần lãi suất huy động kỳ hạn dưới 6 tháng đa số đều tăng lên mức tối đa quy định. Cuộc đua lãi suất cũng đã có các ngân hàng quốc doanh tham gia, với mức tăng mạnh 1 điểm phần trăm ở kỳ hạn 12 tháng hồi đầu tháng 11.

Còn mới đây, Techcombank, ngân hàng có tỷ lệ CASA (tiền gửi không kỳ hạn) thuộc nhóm lớn nhất trên thị trường, nâng lãi suất không kỳ hạn tăng từ mức 0,03% lên mức tối đa là 1%/năm (cơ quan quản lý vừa tăng thêm 0,5%/năm) hồi đầu tháng). Tương tự, VPBank cũng vừa thông báo tăng lãi suất lên mức trần 1%/năm.

“Tiền không còn rẻ như trước nữa, mặt bằng lãi suất mới sẽ được thiết lập để phù hợp với tình hình mới”, TS. Nguyễn Hữu Huân, Khoa Ngân hàng Đại học UEH nhận định.

Theo ông Huân, cuộc chạy đua về lãi suất huy động hiện nay cho thấy thanh khoản ngân hàng hệ thống đang khó khăn, do đó các ngân hàng thương mại có động cơ tham gia để đảm bảo thanh khoản cho chính họ và cho cả hệ thống nói chung.

Chia sẻ với cổ đông và nhà đầu tư trong một cuộc họp gần đây, bà Lưu Thị Thảo, Phó Tổng giám đốc Ngân hàng VPBank, cho biết diễn biến thị trường phức tạp, cũng như có thêm nhiều sự kiện lớn nên thanh khoản trên thị trường chịu nhiều áp lực từ cuối tháng 9 đến nay.

Do đó, trong giai đoạn này thì việc tăng lãi suất của ngân hàng đi theo mặt bằng chung của thị trường, mặt khác là để “bảo vệ thanh khoản tốt nhất” để đảm bảo nhu cầu tăng trưởng tín dụng được cho là vẫn còn lớn trên thị trường.

Lãi suất tiền gửi mức cao nhất của hệ thống đồng loạt tăng vọt từ cuối tháng 9/2022 đến nay.

Thực tế hiện nay cũng cho thấy khi mặt bằng lãi suất tiền gửi tăng cao, nếu nhà băng nào không tăng lãi suất để thu hút sự chú ý của người dân thì rất dễ “rớt lại” trong cuộc đua thu hút thanh khoản cuối năm, đặc biệt là trong bối cảnh dòng tiền có tham vọng tìm nơi an toàn nhưng lãi suất lại phải đủ hấp dẫn khi kỳ vọng về lạm phát và tỷ giá đang tăng cao.

Ở thời điểm tuần đầu tháng 11, lãi suất huy động lên mức 10-11%/năm bỗng nhiên xuất hiện phổ biến trên các phương tiện thông tin đại chúng. Tuy nhiên, nếu tìm hiểu kỹ hơn thì mức lãi suất này thực tế có các điều kiện đi kèm theo và không phải ai cũng có thể gửi được.

Chẳng hạn như Ngân hàng Nam Á công bố gói lãi suất 11%/năm nhưng chỉ áp dụng cho ba tháng đầu tiên, còn 6 tháng cuối thì lãi suất áp dụng ở mức 5,95%/năm, đồng nghĩa với việc lãi suất bình quân kỳ hạn dưới 9 tháng này thấp hơn nhiều so với con số 8%/năm.

Nhưng ngay sau đó, ngân hàng này cũng như vài ngân hàng khác đã đưa biểu lãi suất niêm yết về mức bình thường, không còn những con số khiến dư luận xôn xao nữa.

Tình hình lãi suất huy động trở nên “bình yên” hơn sau cuộc họp thảo luận giữa NHNN với các ngân hàng thương mại vào đầu tháng 11. Dù vậy, một điểm cần chú ý ngay từ bây giờ là đã bắt đầu xuất hiện dấu hiệu của tình trạng “cộng thêm” lãi suất ưu đãi bên ngoài.

Hệ lụy không nhỏ

“Đi đêm” lãi suất, chi lãi ngoài

Lý thuyết kinh tế cho thấy khi kỳ vọng lạm phát tăng, người dân dự đoán lãi suất tăng và điều này phản ánh ngay vào thị trường. Việc can thiệp từ sớm của cơ quan quản lý cũng đã phần nào cho thấy mối lo ngại khi tâm lý kỳ vọng tăng lãi suất của người dân kích hoạt và bắt đầu nóng lên.

Theo ông Nguyễn Đức Lệnh, Phó giám đốc NHNN chi nhánh TPHCM, việc thu hút khách hàng tiền gửi bằng lãi suất dẫn đến hệ lụy lớn trên thị trường, tác động không tích cực với chính các tổ chức tín dụng vì chi phí cao, không ổn định và rủi ro thị trường. Mặt khác, điều này còn tạo ra hiện tượng cạnh tranh thiếu lành mạnh, tạo sự xáo trộn không cần thiết và tâm lý không tốt trên thị trường.

“Các tổ chức tín dụng cần công khai minh bạch các mức lãi suất áp dụng, cũng như niêm yết tỷ giá mua bán. Thực hiện nghiêm túc yêu cầu này, sẽ góp phần đảm bảo phát huy được vai trò của lãi suất, tỷ giá, đồng thời không gây ảnh hưởng đến lãi suất bình quân chung trên thị trường”, ông Lệnh bình luận.

Dù vậy, theo các chuyên gia, khi áp lực “ngầm” trên thị trường còn lớn mà các giải pháp chỉ tập trung vào can thiệp hành chính thì có thể dẫn đến hệ lụy “đi đêm” lãi suất, chi lãi ngoài. Mặt khác, khi các ngân hàng chạy đua lãi suất huy động là lãi suất cho vay đầu ra sẽ phải tăng cao theo, kéo theo đó là nợ xấu có khả năng gia tăng.

Những điều này không mới mà từng diễn ra trong giai đoạn 2011-2012. Cũng cần nhắc lại là nhiều khoản nợ xấu trong giai đoạn này cho đến nay vẫn chưa xử lý xong.

Theo ông Huân, giải quyết bài toán lãi suất hiện nay phụ thuộc vào câu chuyện “bơm” thanh khoản cho hệ thống ngân hàng. Tuy nhiên, đây vẫn là bài toán đánh đổi vì lãi suất tiền đồng hiện chịu sức ép không nhỏ từ lãi suất đồng đô la liên tục tăng, tạo áp lực lên cho tỷ giá và lạm phát.

Theo Thống đốc, hiện các ngân hàng đều đảm bảo chỉ tiêu an toàn hoạt động theo quy định, tuy nhiên cũng cần phải rà soát, đánh giá một cách thận trọng hơn để chủ động có các giải pháp cải thiện, đảm bảo an toàn. “Với vai trò điều hành của mình, NHNN sẵn sàng hỗ trợ thanh khoản, đảm bảo khả năng chi trả của các tổ chức tín dụng, đặc biệt là dịp cuối năm”, thống đốc cho biết.

Về chính sách ứng phó, một điểm quan trọng mà Thống đốc cũng có nhắc đến là bài toán kết hợp tổng thể các chính sách kinh tế vĩ mô chứ không chỉ riêng chính sách tiền tệ. “Hiện nay, Chính phủ và Thủ tướng Chính phủ đã và đang chỉ đạo quyết liệt việc tăng cường và đẩy mạnh giải ngân đầu tư công, cũng như thực hiện chính sách tài khóa mở rộng có trọng tâm, qua đó sẽ giúp giảm bớt áp lực tiền tệ và tín dụng từ hệ thống ngân hàng”, Thống đốc nói.

Đây cũng có thể xem là một các thông điệp quan trọng của cơ quan quản lý các tổ chức tín dụng về thanh khoản và định hướng thị trường trong thời gian tới. Giải quyết bài toán lãi suất là việc không hề dễ, nhưng điểm may mắn là “nội lực” của hệ thống ngân hàng hiện nay đã cải thiện đáng kể so với thập niên trước.

Vay vốn ngân hàng ngày càng ‘đắt đỏ’

Lãi suất tăng, room tín dụng hạn hẹp,… đã khiến cho việc vay vốn ngân hàng thời điểm hiện tại ngày càng trở nên khó khăn hơn. Không những khó mà chi phí cho việc đi vay cũng trở nên đắt đỏ hơn.

Cuộc đua lãi suất nóng lên từng ngày khi cuối tháng 10, nhiều ngân hàng đã nâng lãi suất huy động lên mức cao nhất 8-9%/năm, thậm chí ở một số kỳ hạn nay đã xuất hiện mức lãi suất 10-11%/năm. Lãi suất cho vay, theo đó, cũng tăng khoảng 1-2%/năm so với đầu năm, chủ yếu là cho vay mua nhà và vay mua ô tô.

Anh H (Hà Nội) có lẽ là một trong những trường hợp may mắn khi khoản vay mua nhà của anh không bị ảnh hưởng bởi lãi suất cho vay tăng. “Gia đình tôi vay mua nhà tại một ngân hàng vào thời điểm cuối năm ngoái với lãi suất khoảng 4,5% cố định trong 5 năm. Do lãi suất cố định nên lãi suất thị trường có ra sao, khoản vay của tôi cũng không bị ảnh hưởng”.

Hiện tại, lãi suất cho vay mua nhà cố định trong 5 năm tại ngân hàng mà anh H lựa chọn đã tăng lên đến 9,5%/năm, trong khi mức lãi suất cố định trong 1 năm và 3 năm dao động từ 8,2-8,9%/năm. Tuy nhiên, anh H cho biết anh vẫn phải mua thêm một gói bảo hiểm mới có thể tiếp cận khoản vay.

Theo khảo sát của người viết, lãi suất vay tín chấp ngân hàng ưu đãi khoảng từ 10 – 16%/năm. Khi hết ưu đãi, mức lãi suất sẽ lên đến 16 – 25%/năm. Lãi suất vay mua nhà và lãi suất cho vay mua ô tô đã vượt 10%/năm tại một số ngân hàng.

Lãi suất cho vay dù có xu hướng tăng lên, khách hàng muốn vay cũng không dễ dàng. Thực tế, một số ngân hàng đang bị hạn chế về hạn mức (room) tín dụng, phải chờ khách hàng vay cũ trả nợ, hạn mức còn mới có thể giải ngân.

Chị P, nhân viên tín dụng một ngân hàng thương mại lớn cho hay, lãi suất cho vay có tăng nhưng khách hàng không phàn nàn nhiều vì lãi suất tăng chung tại các ngân hàng. Dù vậy, muốn cho vay cũng không phải chuyện dễ vì hạn mức tín dụng còn ít, từ nay đến cuối năm nhiều khả năng chi nhánh sẽ không thể giải ngân.

Cũng do room tín dụng hạn hẹp, một số ngân hàng đã áp dụng chính sách “bán bia kèm lạc”, tức là khách hàng muốn vay, được giải ngân thì phải mua thêm bảo hiểm hoặc tài khoản số đẹp dù không có nhu cầu. Như vậy, người đi vay không chỉ chịu lãi suất cao mà còn phải gánh thêm nhiều khoản chi phí khác.

Chưa nói tới lãi suất vay đã nhích tăng, anh C.P cho biết để có thể giải ngân thì cần phải mua bảo hiểm, đây là tại một ngân hàng trong nhóm Big4.

Chia sẻ trên cổng thông tin điện tử Chính phủ, ông Nguyễn Thế Mạnh (Cần Thơ) phản ánh rằng ông có liên hệ với một số ngân hàng để vay vốn. Tuy nhiên, nhân viên các ngân hàng đều cho biết, phải mua bảo hiểm nhân thọ thì mới giải ngân. Theo ông Mạnh tìm hiểu, đây là thực trạng nhiều năm qua, nếu khách hàng không mua bảo hiểm thì hồ sơ vay không được duyệt.

Các bài viết liên quan:

Tổng hợp Lãi suất tiết kiệm tiền gửi dưới 3 tỷ (cập nhật 9/2020)

Tổng hợp Lãi suất tiết kiệm tiền gửi dưới 3 tỷ (cập nhật 9/2020)

Tổng hợp Lãi suất tiết kiệm tiền gửi dưới 3 tỷ (cập nhật 12/2020)

Tổng hợp Lãi suất tiết kiệm tiền gửi dưới 3 tỷ (cập nhật 12/2020)

Tổng hợp kịch bản tăng trưởng kinh tế thế giới và Việt Nam 2020

Tổng hợp kịch bản tăng trưởng kinh tế thế giới và Việt Nam 2020

Ba dự án trọng điểm sẽ tiếp tục đẩy mạnh bán hàng trong năm 2020 của Vinhomes tại Hà Nội và TP HCM

Ba dự án trọng điểm sẽ tiếp tục đẩy mạnh bán hàng trong năm 2020 của Vinhomes tại Hà Nội và TP HCM

So sánh lãi suất Big 4 ngân hàng: Đồng loạt tăng mạnh trong tháng 10/2022

So sánh lãi suất 4 ‘ông lớn’ ngân hàng: Duy trì ổn định trong tháng 12/2022

So sánh lãi suất Big 4 ngân hàng: Đồng loạt tăng mạnh trong tháng 10/2022

So sánh lãi suất 4 ‘ông lớn’ ngân hàng: Duy trì ổn định trong tháng 12/2022

Bài viết nổi bật