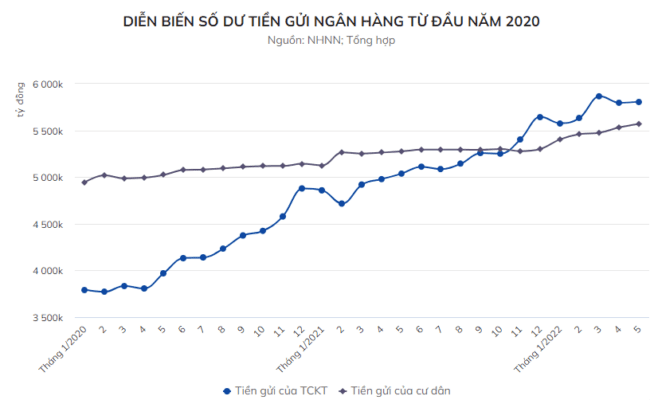

Sau một thời gian dài ổn định, lãi suất huy động tại một số ngân hàng nhỏ đã tăng 0,1-0,3%/năm. Việc này có dẫn đến áp lực tăng lãi suất cho vay trong thời gian tới?

- Lãi suất vay mua nhà tháng 03/2022 [Tốt nhất 4.99%]

- Lãi suất tiền gửi tháng 03/2022 cao nhất là 7,1%/năm

Lãi suất tiền gửi bật tăng

Khảo sát trong tháng 3, một số ngân hàng tiếp tục điều chỉnh tăng biểu lãi suất từ 0,1-0,3%/năm. Cụ thể, biểu lãi suất tiết kiệm thường tại quầy lĩnh lãi cuối kỳ của Ngân hàng TMCP Phương Đông (OCB) có sự điều chỉnh tăng tại đa số kỳ hạn so với đầu tháng trước.

Theo đó, lãi suất tại ngân hàng dành cho các kỳ hạn từ 6 tháng đến 36 tháng đồng loạt điều chỉnh tăng 0,2 điểm % cho mỗi kỳ hạn. Ngân hàng cũng duy trì lãi suất là 6,15%/năm cho kỳ hạn 15 tháng. Với các kỳ hạn tiếp theo là 18, 21, 24 và 36 tháng, mỗi kỳ hạn được cộng thêm 0,05 điểm % so với kỳ hạn trước đó.

Tương tự tại Ngân hàng TMCP Hàng Hải Việt Nam (MSB), biểu lãi suất trong tháng 3/2022 cũng tăng nhẹ ở nhiều kỳ hạn so với tháng trước. Lãi suất áp dụng khi gửi online từ 12 tháng trở lên tăng 0,1 điểm % so với trước. Trong khi lãi suất với kỳ hạn 3 tháng tăng từ 3,8%/năm lên 4%/năm. Lãi suất kỳ hạn 6 tháng tăng 0,3 điểm % lên 5,8%/năm.

Thêm vào đó, khách hàng gửi tiền qua kênh online tại MSB cũng được hưởng lãi suất cao hơn 0,5 điểm % so với các kỳ hạn tương ứng khi gửi tại quầy.

Bên cạnh đó, MSB cũng triển khai thêm nhiều hình thức huy động khác như Trả lãi ngay (2,85%/năm – 5,2%/năm), Ong vàng (3,5%/năm – 5,4%/năm), Măng non (3,5%/năm – 5,4%/năm), Định kỳ sinh lời (2,95%/năm – 5,3%/năm), Hợp đồng tiền gửi (3%/năm – 5,45%/năm).

Với Ngân hàng TMCP Bắc Á (Bac A Bank), biểu lãi suất mới áp dụng từ ngày 22/3 cũng ghi nhận tăng ở nhiều kỳ hạn so với trước đó. Cụ thể, lãi suất tiền gửi kỳ hạn 13 tháng cho khách hàng cá nhân tăng 0,1 điểm % lên 6,7%/năm.

Lãi suất kỳ hạn 12 tháng cũng tăng lên 6,6%/năm hay lãi suất kỳ hạn 6 tháng tăng 0,1 điểm % lên 6,1%/năm.

Từ ngày 15/3, lãi suất tiết kiệm dành cho khách hàng cá nhân tại Ngân hàng TMCP Quân Đội (MB) được điều chỉnh tăng tại một số kỳ hạn so với trước.

Theo đó, lãi suất ngân hàng niêm yết tại hai kỳ hạn 1 tháng và 2 tháng lần lượt là 2,7%/năm và 2,8%/năm, cùng tăng 0,2 điểm %.

Tại kỳ hạn 3 tháng, 4 tháng và 5 tháng, lãi suất của cả ba kỳ hạn này cũng được MBBank điều chỉnh tăng đồng thời 0,2 điểm %. Trong đó, lãi suất cùng mức 3,4%/năm dành cho kỳ hạn 3 và 4 tháng, còn lãi suất 3,5%/năm cho kỳ hạn 5 tháng.

Ngân hàng cũng điều chỉnh lãi suất khi gửi tiết kiệm tại kỳ hạn 12 tháng với hình thức trả lãi trước tăng 0,36 điểm % lên mức 5,21%/năm. Lãi suất cho kỳ hạn 13 tháng tăng 0,4 điểm %, còn kỳ hạn 15 và 18 tháng cùng tăng 0,2 điểm %.

Tại các kỳ hạn dài như 36 tháng, 48 tháng và 60 tháng, lãi suất ngân hàng cùng tăng 0,2 điểm % và được quy định chung ở mức là 6,4%/năm. Đây cũng là mức lãi suất được MBBank huy động cao nhất trong tháng 3 này.

Trái với các ngân hàng tư nhân trên, sang tháng 3, nhóm 4 “ông lớn” ngân hàng có vốn nhà nước bao gồm Vietcombank, VietinBank, Agribank và BIDV nhìn chung không đổi lãi suất so với trước. Cụ thể, lãi suất cao nhất tại VietinBank ở mức là 5,6%/năm. Trong khi Vietcombank, Agribank và BIDV cùng huy động lãi suất cao nhất ở mức là 5,5%/năm.

Lãi suất huy động nhích lên, có lo lãi suất cho vay tăng?

Báo cáo phân tích của Công ty Chứng khoán SSI cho thấy lãi suất huy động với khách hàng doanh nghiệp cũng đã nhích lên tại một số ngân hàng lớn như MB, Techcombank với mức tăng 0,2% ở các kỳ hạn trên 6 tháng.

Từ đầu tháng 2-2022, nhiều ngân hàng thương mại khác đã điều chỉnh biểu lãi suất huy động theo hướng tăng ở các kỳ hạn thêm khoảng 0,1 – 0,2 %. Việc này có thể gây áp lực lên lãi suất cho vay.

Theo tổng giám đốc một ngân hàng cổ phần lớn tại TP.HCM, thanh khoản của các ngân hàng thời điểm này khá mạnh, nhưng tiền chảy qua một số kênh đầu tư khác như chứng khoán, bất động sản… Từ đó buộc một số ngân hàng nhỏ phải tăng lãi suất để hút vốn.

“Thật ra tiền chảy vòng vòng, từ cá nhân qua doanh nghiệp, trước tiền ở cá nhân nhiều hơn nhưng hai năm nay tiền ở doanh nghiệp nhiều hơn (do lãi suất huy động thấp, nhiều người chọn đầu tư thay vì gửi tiền ngân hàng).

Tài khoản doanh nghiệp cũng ở ngân hàng nên tiền vẫn ở trong hệ thống ngân hàng. Vấn đề ở chỗ là doanh nghiệp mở tài khoản ở một số tổ chức tín dụng nhất định nên một số ngân hàng khác sẽ bị hụt tiền và họ phải tăng lãi suất lên để hút tiền.

Khi ngân hàng nhỏ tăng lãi suất thì khách hàng cá nhân sẽ đổ sang để gửi tiền ở những ngân hàng đó, dẫn đến ảnh hưởng dây chuyền là những ngân hàng không ảnh hưởng bởi thanh khoản cũng phải tăng nhẹ lãi suất để giữ nguồn vốn”, vị tổng giám đốc này nói.

Vậy có lo lãi suất cho vay tăng? Theo vị lãnh đạo này, lãi suất huy động có nhích nhẹ nhưng lãi suất cho vay gần như đứng yên vì hai lý do: Một là Ngân hàng Nhà nước khuyến khích các ngân hàng tiết giảm chi phí để giảm lãi suất cho vay.

Hai là tín dụng từ đầu năm không thuận lợi như dự kiến ban đầu. Số lượng khách hàng vay vốn mua nhà ở các dự án khá ít, thấp hơn mong muốn cho vay của các ngân hàng nên các ngân hàng phải cạnh tranh, phải giảm giá để thu hút khách hàng vay.

Thêm vào đó những ngân hàng có lợi thế về quy mô và giá vốn cũng giảm lãi suất để thu hút khách hàng tốt, khiến các ngân hàng khác cũng phải giảm theo.

Các bài viết liên quan:

Lãi suất tăng, người dân lại đổ tiền vào gửi ngân hàng

Lãi suất tăng, người dân lại đổ tiền vào gửi ngân hàng

Gửi tiền vào ngân hàng nào lãi nhất hiện nay?

Gửi tiền vào ngân hàng nào lãi nhất hiện nay?

Nhiều ngân hàng hạ lãi suất huy động sau Tết Nguyên đán

Nhiều ngân hàng hạ lãi suất huy động sau Tết Nguyên đán

Số tiền lãi sẽ nhận được khi gửi 14 tỷ là bao nhiêu?

Số tiền lãi sẽ nhận được khi gửi 14 tỷ là bao nhiêu?

Ngân hàng cho vay bất động sản nhiều nhất?

Ngân hàng cho vay bất động sản nhiều nhất?

Các NHTM công bố giảm tiếp lãi suất tại nhiều kỳ hạn từ 15/4/2020

Các NHTM công bố giảm tiếp lãi suất tại nhiều kỳ hạn từ 15/4/2020

Bài viết nổi bật