Lãi suất là một trong những khái niệm quan trọng trong lĩnh vực tài chính. Nó ảnh hưởng trực tiếp đến việc đầu tư, vay vốn và quyết định tài chính của mỗi người. Tuy nhiên, để hiểu rõ về lãi suất, chúng ta cần phải tìm hiểu về các yếu tố ảnh hưởng tới nó. Bài viết này sẽ giúp bạn có cái nhìn tổng quan về các yếu tố này và từ đó đưa ra quyết định đầu tư, vay vốn hợp lý.

Trong những loạt bài trước đây, BankExpress đã giới thiệu về tình hình dư nợ bất động sản, các lợi ích khi đi vay mua nhà trả góp và cách tính lãi suất vay mua nhà trên thực tế… Tuy vậy, chắc chắn một số khách hàng vẫn sẽ phân vân về các vấn đề liên quan đến lãi suất và các yếu tố có thể ảnh hưởng tới số liệu này. Vì thế với bài viết này, chúng tôi hi vọng sẽ đưa đến một cái nhìn khái quát hơn và giúp quý khách yên tâm thực hiện các bước vay vốn để có được khoản vay phù hợp nhất có thể.

Ảnh hường từ chính sách của Nhà nước đến lãi suất

Cân đối thu chi ngân sách

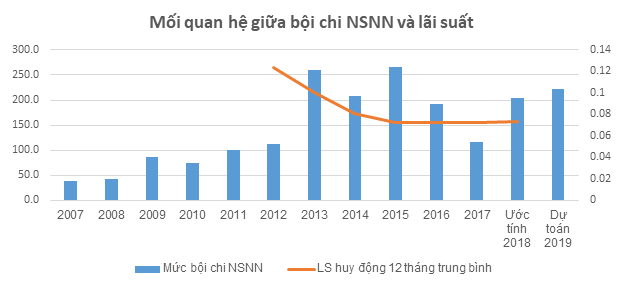

Trong các nhân tố ảnh hưởng tới lãi suất, sự chênh lệch trong thu chi NSNN cũng là một yếu tố quan trọng vì ảnh hưởng đến khả năng ngân sách có thể cho vay. Khi ngân sách bị thâm hụt, nhà nước sẽ phát hành thêm trái phiếu chính phủ để vay nợ, làm lượng tiền lưu thông bị giảm sút và tăng áp lực lên lãi suất. Thêm nữa, hiệu ứng từ bội chi NS có thể dẫn tới nỗi lo sợ về sự gia tăng của lạm phát, gián tiếp làm tăng lãi suất cho vay trong ngắn hạn. Dưới đây là biểu đồ thể hiện mối quan hệ giữa bội chi NSNN và lãi suất huy động trong 12 tháng (trung bình), được thu thập từ số liệu do Bộ Tài Chính cung cấp hàng năm.

Chính sách tiền tệ

Chính sách tiền tệ của Ngân hàng Nhà nước là một yếu tố quan trọng ảnh hưởng tới lãi suất. Ngân hàng Nhà nước thường sử dụng các biện pháp như thay đổi lãi suất, tăng giảm số tiền phải giữ dự trữ và điều chỉnh tỷ giá để ổn định thị trường tiền tệ.

Khi Ngân hàng Nhà nước muốn kiềm chế lạm phát, họ sẽ tăng lãi suất để làm giảm tổng số tiền mà các ngân hàng thương mại có thể cho vay. Khi tổng số tiền giảm, nhu cầu vay tiền sẽ giảm, dẫn đến giảm cung tiền. Vì vậy, lãi suất sẽ tăng để bù đắp cho khoản giảm cung tiền.

Ngược lại, khi Ngân hàng Nhà nước muốn khuyến khích đầu tư và tiêu dùng, họ sẽ giảm lãi suất để làm tăng cung tiền. Khi cung tiền tăng, nhu cầu vay tiền sẽ tăng, dẫn đến giảm lãi suất. Chính sách tiền tệ của Ngân hàng Nhà nước là một yếu tố quan trọng và cần được theo dõi để dự đoán xu hướng lãi suất trong tương lai.

Xem thêm: Lãi suất điều hành 2024. Mức Lãi suất của NHNN (Cập nhật)

Chính sách thu nhập

Đó là chính sách về giá cả và tiền lương. Nếu mức giá cả giảm mà cung tiền tệ không thay đổi, giá trị của đơn vị tiền tệ theo giá trị thực tế tăng, bởi vì nó có thể dùng để mua nhiều hàng hóa và dịch vụ hơn. Do vây cũng như ảnh hưởng của một sự tăng lên trong cung tiền tệ khi mức giá được giữ cố định, làm lãi suất giảm.

Ngược lại một mức giá cao hơn làm giảm cung tiền tệ theo giá trị thực tế, làm tăng lãi suất. Như vậy một sự thay đổi về chính sách giá cả cũng làm thay đổi lãi suất. Yếu tố cấu thành quan trọng nhất của chi phí sản xuất là chi phí tiền lương, khi tiền lương tăng làm chi phí sản xuất tăng, làm giảm lợi nhuận theo đơn vị sản phẩm tại một mức giá cả, giảm nhu cầu đầu tư, cầu tiền tệ giảm, lãi suất giảm.

Chính sách tỷ giá

Bao gồm các biện pháp liên quan đến việc hình thành quan hệ về sức mua giữa tiền của nước này so với một ngoại tệ khác, nhất là đối với các ngoại tệ có khả năng chuyển đổi. Tỷ giá sẽ tác động đến quá trình sản xuất kinh doanh và xuất nhập khẩu hàng hóa của một nước. Khi nhà nước tăng tỷ giá ngoại tệ sẽ làm tăng giá của hàng nhập khẩu, dẫn đến tăng chi phí đầu vào của các xí nghiệp, giá hàng hóa trong nước tăng lên, lợi nhuận giảm, nhu cầu đầu tư giảm, cầu tiền tệ giảm, lãi suất giảm. Mặt khác, khi tỷ giá ngoại tệ tăng, lượng tiền cung ứng để đảm bảo cân đối ngoại tệ cần chuyển đổi tăng lên, lãi suất giảm.

Tình hình kinh tế thế giới và Việt Nam

Tình hình kinh tế thế giới và Việt Nam cũng có tác động tới lãi suất. Khi kinh tế thế giới tăng trưởng, các nhà đầu tư sẽ đổ tiền vào các quốc gia phát triển để đầu tư và kiếm lợi nhuận. Điều này làm tăng cung tiền và giảm lãi suất. Ngược lại, khi kinh tế thế giới suy thoái, các nhà đầu tư sẽ rút tiền ra khỏi các quốc gia phát triển để đầu tư vào tài sản an toàn như vàng hoặc nợ phá sản. Điều này làm giảm cung tiền và tăng lãi suất.

Lãi suất là con dao hai lưỡi của nền kinh tế.

Paul Volcker

Tình hình kinh tế Việt Nam cũng ảnh hưởng đến lãi suất. Khi kinh tế tăng trưởng, nhu cầu vay tiền của doanh nghiệp tăng, dẫn đến giảm lãi suất. Ngược lại, khi kinh tế suy thoái, nhu cầu vay tiền giảm và lãi suất tăng.

Việc theo dõi tình hình kinh tế thế giới và Việt Nam sẽ giúp nhà đầu tư dự đoán được xu hướng lãi suất trong tương lai. Khi nền kinh tế ở trong trạng thái ổn định, nhu cầu đầu tư của người dân cũng tăng lên và lĩnh vực BĐS sẽ là một trong các kênh thu hút vốn hàng đầu. Như vậy, sự tăng trưởng trong dư nợ tín dụng BĐS cũng sẽ kéo theo sự tăng lên của lãi suất cho vay trong mảng này. Tuy nhiên nếu ngược lại, khi nền kinh tế không giữ được đà tăng trưởng, những thay đổi trong khẩu vị của nhà đầu tư cũng sẽ tác động đến lãi suất cho vay, làm giảm số liệu này.

Tỷ lệ lạm phát ảnh hưởng tới lãi suất

Tỷ lệ lạm phát là một trong các nhân tố ảnh hưởng đến lãi suất tín dụng. Tỷ lệ lạm phát cao có thể dẫn đến tăng lãi suất tín dụng, vì ngân hàng trung ương sẽ tăng lãi suất để kiểm soát lạm phát. Điều này là do việc tăng lãi suất sẽ làm giảm sự tiêu dùng và đầu tư của người dân, từ đó giảm lạm phát. Ngược lại, nếu tỷ lệ lạm phát thấp, lãi suất tín dụng có thể giảm do ngân hàng trung ương không cần tăng lãi suất để kiểm soát lạm phát.

Không phải bàn cãi, lạm phát chính là một trong các thước đo chính về sức khỏe của nền kinh tế. Khi các chỉ số về lạm phát tăng lên, có nghĩa là đang có sự mất giá của đồng tiền, nhà đầu tư sẽ cân nhắc đến việc chuyển sang các kênh dự trữ an toàn hơn là vàng hoặc USD, qua đó làm giảm mức cung quỹ cho vay và làm tăng lãi suất.

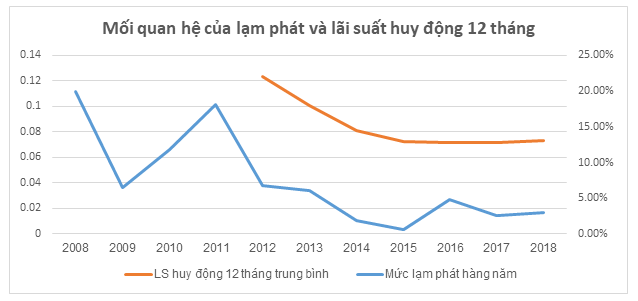

Biểu đồ dưới đây là chuyển động của lãi suất và mức lạm phát hàng năm. Mức lạm phát sẽ được ghi nhận qua chỉ số CPI và lãi suất được dùng so sánh là lãi suất huy động vốn 12 tháng được tính trung bình theo từng năm (vì lãi suất huy động sẽ tỷ lệ thuận với lãi suất cho vay). Có thể thấy, lãi suất và lạm phát có tỷ lệ thuận và không quá biến động trong các năm qua.

Việc kiểm soát lạm phát là một trong những mục tiêu của ngân hàng trung ương, và việc điều chỉnh lãi suất là một công cụ quan trọng trong việc này. Tuy nhiên, việc tăng lãi suất tín dụng cũng có thể làm ảnh hưởng đến khả năng trả nợ của người vay. Do đó, khi vay tiền, bạn nên cân nhắc tỷ lệ lạm phát và khả năng trả nợ của mình để đưa ra quyết định vay vốn hợp lý.

Các yếu tố vĩ mô khác

Ngoài những yếu tố được liệt kê ở trên, vẫn có một số nguyên nhân khác tác động đến sự thay đổi của lãi suất cho vay ngân hàng như những thay đổi trong tỷ giá, giá dầu, tác động từ bên ngoài như các quyết định của FED và Brexit… Trên lí thuyết, những yếu tố này có thể gây tác động đến lãi suất cho vay của các ngân hàng. Thế nhưng trên thực tế, những thay đổi của FED hay sự kiện Brexit sẽ không ảnh hưởng quá lớn tới lãi suất cho vay trong mảng bất động sản nội địa, có thể do kinh tế Việt Nam vẫn chưa có độ nhạy cảm cao đối với những thay đổi của kinh tế thế giới.

Mặt khác, có thể do những thay đổi này (như tỷ giá và giá dầu) không mang ảnh hưởng trực tiếp, nên chúng sẽ chưa phải là những tác nhân chính gây nên sự thay đổi của lãi suất cho vay BĐS trong thời gian tới.

Ảnh hưởng của cung – cầu thị trường tới lãi suất

Đây chính là yếu tố căn bản nhất quyết định lãi suất cho vay của từng ngân hàng. Lãi suất cho vay trong nền kinh tế nói chung và bất động sản nói riêng đều chịu ảnh hưởng của quy luật cung cầu. Vì lãi suất cho vay chính là mức giá khi ngân hàng “bán” khoản vay cho người “mua” (chính là người đi vay). Do vậy, mức lãi suất cho vay sẽ tăng khi cung vốn tín dụng nhỏ hơn cầu tín dụng và ngược lại.

Tại từng ngân hàng cụ thể, tỷ lệ dư nợ đối với từng khách hàng phụ thuộc vào tổng dư nợ được phép cho vay theo quy định cụ thể của Ngân hàng nhà nước (NHNN) về giới hạn tỷ lệ bảo đảm an toàn hoạt động của các TCTD như Tỷ lệ an toàn vốn tối thiểu; Hạn chế, giới hạn cấp tín dụng; Tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn; Tỷ lệ dư nợ cho vay so với tổng tiền gửi…

Theo quy định này từng ngân hàng sẽ tự xác định được tổng dư nợ cho vay của ngân hàng mình và từ đó quyết định tỷ lệ cho vay cho từng phân khúc theo chiến lược hoạt động trong từng giai đoạn:

- Đối tượng khách hàng: doanh nghiệp hay cá nhân

- Ngành nghề: sản xuất, tiêu dùng, đầu tư…

- Dư nợ trên một khách hàng cá nhân, phụ thuộc vào:

- Nhân thân của khách hàng: Khách hàng là người có liên quan của ngân hàng, cá nhân có quan hệ trực tiếp hoặc gián tiếp với cá nhân đó.

- Quy định cụ thể về cấp tín dụng của ngân hàng:

- Khả năng tài chính

- Giá trị Tài sản đảm bảo

- Độ tuổi khách hàng

- Xếp hạng tín nhiệm nội bộ của từng khách hàng…

Tham khảo: Lịch sử tín dụng là gì? Cách kiểm tra lịch sử tín dụng cá nhân nhanh và chính xác

Tài sản và tín dụng

Tài sản và tín dụng là hai yếu tố quan trọng trong việc xác định lãi suất tín dụng. Khi một ngân hàng cho vay tiền, họ sẽ đánh giá tài sản và khả năng trả nợ của người vay để quyết định lãi suất tín dụng phù hợp.

Những người có tài sản có giá trị cao và khả năng trả nợ tốt hơn thường được cung cấp lãi suất tín dụng thấp hơn. Ngược lại, những người không có nhiều tài sản hoặc không có khả năng trả nợ tốt thường phải trả lãi suất tín dụng cao hơn.

Để có lãi suất tín dụng tốt, bạn nên tăng giá trị tài sản của mình và cải thiện khả năng trả nợ. Bạn có thể làm điều này bằng cách tiết kiệm tiền và tích lũy tài sản, hoặc nâng cao thu nhập và cải thiện khả năng trả nợ của mình. Ngoài ra, việc giảm số lượng khoản vay cũng có thể giúp bạn tránh chi trả lãi suất tín dụng cao.

- Nhà đất: Đây là một trong những tài sản lớn nhất mà mọi người sở hữu. Nếu bạn sở hữu một căn nhà hoặc một miếng đất có vị trí đắc địa, giá trị tài sản của bạn có thể tăng lên theo thời gian.

- Cổ phiếu và quỹ đầu tư: Đầu tư vào cổ phiếu và quỹ đầu tư có thể giúp bạn tăng giá trị tài sản của mình. Tuy nhiên, bạn cần phải hiểu rõ về các nguy cơ và chi phí của đầu tư này.

- Vàng và kim cương: Vàng và kim cương là các tài sản giá trị cao và được sử dụng như một phương tiện đầu tư lâu dài. Tuy nhiên, để đầu tư vào chúng, bạn cần có kiến thức và kinh nghiệm.

- Kinh doanh: Kinh doanh có thể giúp bạn tạo ra giá trị tài sản lớn nếu được thực hiện đúng cách. Tuy nhiên, bạn cần có kế hoạch kinh doanh và kế hoạch tài chính rõ ràng trước khi bắt đầu.

Để tăng giá trị tài sản của mình, bạn có thể đầu tư vào những loại tài sản có giá trị cao hoặc cải thiện giá trị tài sản hiện có của mình. Ví dụ, nếu bạn sở hữu bất động sản, bạn có thể nâng cao giá trị bằng cách sửa chữa hoặc nâng cấp, hoặc tìm kiếm các cơ hội đầu tư để mua thêm bất động sản.

Tuy nhiên, bạn cần lưu ý rằng việc sở hữu tài sản không đảm bảo rằng bạn sẽ có được lãi suất tín dụng thấp hơn. Ngoài giá trị tài sản, ngân hàng cũng sẽ đánh giá khả năng trả nợ của bạn để quyết định

Khả năng đảm bảo

Khả năng đảm bảo là một yếu tố quan trọng trong việc xác định lãi suất tín dụng. Khi vay tiền, ngân hàng sẽ đánh giá khả năng của bạn để trả nợ để xác định lãi suất tín dụng phù hợp.

Để tăng khả năng đảm bảo của bạn, bạn cần có một kế hoạch trả nợ rõ ràng và đủ khả năng để thực hiện nó. Ngoài ra, bạn cũng nên duy trì một lịch sử tín dụng tốt bằng cách trả đúng hạn các khoản vay trước đó.

Nếu bạn không có khả năng đảm bảo tốt, ngân hàng có thể yêu cầu bạn đưa thêm đảm bảo để đảm bảo rằng khoản vay sẽ được trả lại. Điều này có thể làm tăng chi phí vay của bạn hoặc giới hạn số tiền bạn có thể vay được.

Do đó, để có lãi suất tín dụng tốt, bạn cần cải thiện khả năng đảm bảo của mình bằng cách có một kế hoạch trả nợ rõ ràng và đủ khả năng để thực hiện nó. Ngoài ra, bạn cũng nên duy trì một lịch sử tín dụng tốt và tránh các khoản vay quá nhiều để đảm bảo khả năng trả nợ của mình.

Sự đa dạng trong tài sản đảm bảo

Sự đa dạng trong tài sản đảm bảo là một yếu tố quan trọng trong việc xác định lãi suất tín dụng. Bằng cách sở hữu nhiều loại tài sản đảm bảo, bạn có thể tăng khả năng đảm bảo và giảm rủi ro cho ngân hàng.

Ví dụ, nếu bạn sở hữu một căn nhà và một chiếc ô tô, bạn có thể đưa cả hai tài sản này làm đảm bảo cho khoản vay của mình. Điều này giúp giảm rủi ro cho ngân hàng vì nếu bạn không thể trả nợ, họ có thể đem tài sản của bạn để thanh toán khoản vay.

Tuy nhiên, bạn cũng cần lưu ý rằng việc sở hữu quá nhiều tài sản đảm bảo cũng có thể làm tăng chi phí vay của bạn do ngân hàng phải tiêu tốn nhiều thời gian và tiền bạc để đánh giá giá trị của các tài sản này.

Do đó, để có lãi suất tín dụng tốt, bạn nên sở hữu nhiều loại tài sản đảm bảo khác nhau để tăng khả năng đảm bảo và giảm rủi ro cho ngân hàng. Tuy nhiên, bạn cũng nên đảm bảo rằng số lượng và giá trị của các tài sản này phù hợp với nhu cầu vay tiền của bạn để tránh tăng chi phí vay không cần thiết.

Tham khảo: Tài sản đảm bảo là gì? Quy định mới của Ngân hàng

Các ngân hàng căn cứ vào chiến lược hoạt động và định hướng phát triển khác nhau cũng sẽ đưa ra thị trường các mức lãi suất khác nhau. Có thể thấy được, lãi suất cho vay là rất khác nhau giữa các loại hình ngân hàng. Trong khi các ngân hàng nước ngoài có mức lãi vay thấp nhất, thì số liệu này ở các ngân hàng TMCP tư nhân lại thuộc hàng cao nhất.

Chúng ta cần lưu ý trong cùng điều kiện thị trường thì các quy định cho vay của các ngân hàng cũng rất khác nhau: lãi suất càng thấp thì mức độ yêu cầu hồ sơ vay sẽ phức tạp và khắt khe hơn. Điều này là hợp lí, vì mức độ rủi ro của khoản vay sẽ quyết định mức lãi suất cho vay ở từng ngân hàng. Các ngân hàng nước ngoài hiện đang cung cấp gói vay với lãi suất hấp dẫn nhất tuy nhiên cũng yêu cầu mức độ hồ sơ vay chặt chẽ nhát. Bên cạnh đó, ngân hàng nước ngoài chủ yếu tập trung cho vay với các chủ đầu tư có yếu tố nước ngoài hoặc một số phân khúc cố định dựa trên khẩu vị rủi ro cụ thể, còn các ngân hàng trong nước thì trải rộng trên tất cả các phân khúc và địa bạn dự án.

Qua bài viết này, hi vọng các khách của BankExpress đã hiểu thêm về lãi suất và các nhân tố ảnh hưởng tới lãi suất. Có thể thấy rằng lãi suất chịu tác động của rất nhiều nhân tố, trong thực tế những nhân tố tác động chủ yếu đến lãi suất tín dụng bao gồm: Mức cung và cầu vốn trên thị trường, chính sách tiền tệ của Chính phủ, lạm phát, rủi ro và kì hạn tín dụng, một số nhân tố khác: tỉ giá hối đoái ,tình hình tài chính quốc tế, sự phát triển của các thể chế tài chính trung gian, sự ổn định về kinh tế – chính trị.

Nếu khách hàng muốn được tư vấn thêm, hãy liên lạc với đội ngũ chuyên gia của BankExpress để có được những chia sẻ khách quan nhất.

Các câu hỏi thưởng gặp về nhân tố ảnh hưởng tới lãi suất

Lãi suất tín dụng là mức lãi suất được áp dụng cho các khoản vay tín dụng. Nó là khoản phí mà người vay phải trả cho ngân hàng hay tổ chức tín dụng khi sử dụng tiền vay.

Lãi suất tín dụng thường được tính dựa trên nhiều yếu tố khác nhau, bao gồm nguồn vốn, mức độ rủi ro, điều kiện thị trường và điều kiện kinh tế chung. Người vay có thể được yêu cầu đưa thêm các khoản phí khác như phí xử lý hồ sơ, phí bảo hiểm hay phí trả nợ sớm.

Lãi suất tín dụng có ảnh hưởng đến việc vay tiền và sử dụng tiền trong nền kinh tế. Khi lãi suất tín dụng tăng, việc vay tiền trở nên đắt hơn và có thể làm giảm sự tiêu dùng và đầu tư của các doanh nghiệp và người dân. Ngược lại, khi lãi suất tín dụng giảm, việc vay tiền trở nên rẻ hơn và có thể khuyến khích sự tiêu dùng và đầu tư.

Cung tiền là số tiền mà ngân hàng có sẵn để cho vay. Khi cung tiền tăng, có nghĩa là ngân hàng có nhiều tiền hơn để cho vay. Khi đó, các ngân hàng có thể cạnh tranh với nhau bằng cách giảm lãi suất để thu hút khách hàng vay tiền từ họ. Điều này làm giảm lãi suất vay tiền.

Bên cạnh đó, khi cung tiền tăng, thị trường trở nên dư thừa tiền mặt. Điều này làm cho tiền mặt trở nên ít giá trị hơn và người ta có xu hướng đầu tư vào các tài sản khác, như cổ phiếu, trái phiếu hoặc bất động sản. Điều này làm tăng giá trị các tài sản này và giảm lãi suất của chúng.

Do đó, khi cung tiền tăng, cạnh tranh giữa các ngân hàng và sự dư thừa tiền mặt làm giảm lãi suất. Tuy nhiên, đây chỉ là một trong những yếu tố ảnh hưởng đến lãi suất, và nó có thể bị chi phối bởi các yếu tố khác, chẳng hạn như lạm phát, tăng trưởng kinh tế và tình hình chính trị.

Lạm phát tăng có thể ảnh hưởng đến lãi suất theo nhiều cách khác nhau. Một cách thường xuyên được sử dụng để kiểm soát lạm phát là tăng lãi suất. Khi lạm phát tăng, ngân hàng trung ương có thể tăng lãi suất để làm giảm sự tiêu dùng và đầu tư, giảm áp lực lạm phát.

Lạm phát cũng có thể ảnh hưởng đến lãi suất qua các yếu tố kinh tế khác. Khi lạm phát tăng, giá cả của hàng hóa và dịch vụ tăng, làm tăng chi phí sản xuất và giảm lợi nhuận của các doanh nghiệp. Điều này có thể dẫn đến sự giảm giá trị của các công ty, làm giảm giá trị cổ phiếu và làm tăng rủi ro cho các nhà đầu tư. Những rủi ro này có thể dẫn đến sự giảm giá trị của tiền tệ, làm tăng lãi suất để hấp dẫn các nhà đầu tư mua nợ công và giúp tăng giá trị của tiền tệ.

Fed tăng lãi suất để kiểm soát lạm phát bởi vì tăng lãi suất có thể làm giảm số tiền mà các ngân hàng có thể vay từ Fed. Khi số tiền này giảm, các ngân hàng sẽ phải thu hẹp các khoản vay của họ và giảm số tiền mà họ có sẵn để cho vay cho khách hàng của họ. Điều này có thể làm giảm số tiền mà người tiêu dùng có sẵn để chi tiêu, khiến giá cả giảm xuống và lạm phát giảm. Ngoài ra, tăng lãi suất cũng có thể làm tăng giá trị của đồng tiền của quốc gia, làm giảm giá trị của hàng hóa nhập khẩu và giảm chi phí sản xuất, cũng có thể ảnh hưởng đến giá cả và lạm phát.

Loạt bài về vay vốn ngân hàng

Các bài viết liên quan:

Bài viết nổi bật